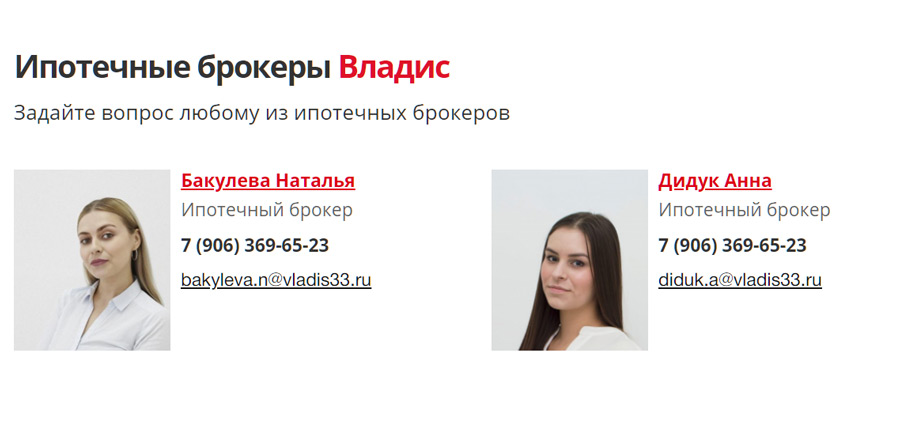

Ипотечный брокер: владис

На днях у меня произошла серьезная дискуссия, на очень актуальную тему в 2021 году: "Что-же все-таки лучше? Ипотека или Аренда?"

В процессе обсуждения, разумеется, каждая сторона приводила свои доводы, плюсы и минусы по каждой конкретной ситуации, да и просто свои мысли в общем.

Я решил разобрать эту тему и более подробно, как всегда без воды, и преподнести её вам!

Конечно же, со стороны рациональности - лучше всего платить за своё жильё, в котором ты сможешь сделать свой ремонт, откуда тебя не выгонят в любой момент, в котором не запрещено заводить питомцев, есть возможность прописаться, быть уверенным в своём будущем и в стабильности (например планирование бюджета, т.к. порой арендная ставка может вырасти, а платежи по ипотеке всегда одни и те же.)

Теперь посмотрим с другой стороны…

Аренда на 10 лет при средней стоимости в

30 000₽ - это пустая трата 3 600 000 рублей, которые вам никогда не вернутся обратно, наверное это обидно.

И за эти 3.6 млн, если вы приехали из других городов - даже получить регистрацию и доступ ко всей инфраструктуре будет очень трудно. А ребёнка надо в садик или школу, в больницу государственную тоже будет проблематично попасть.

Плюс ко всему снижение ставок по ипотеке, а так же льготная ипотека под 6.5% для покупки квартир в новостройках сделали жилищные кредиты более доступными.

Более того, при ипотеке вы можете вернуть до 650 000 рублей на каждого из супругов, оформив налоговый вычет. А при аренде налоговых льгот нет.

Не надо ставить вопрос только о том, что выгоднее. Ставьте вопрос ещё и о том, что рациональнее. Детям съёмную квартиру вы тоже не оставите, да и старость свою не будете в ней проводить, как ни крути.

Наиболее частый фактор, определяющий выбор в пользу аренды - это тот момент, что в любое время можно "встать и уйти", но нет ничего более постоянного, чем временное.

А наиболее распространенный фактор отказа от ипотеки - это страх перед потерей платёжеспособности.

Так вот имея квартиру в собственности и находящуюся в залоге у банка (до выплаты ипотеки) тоже можно менять на другую (район, город, и т.д.)

Оформление выгодной ипотеки на уникальных условиях в 2021 году в Нижнем Новгороде: 235-00-00

В процессе обсуждения, разумеется, каждая сторона приводила свои доводы, плюсы и минусы по каждой конкретной ситуации, да и просто свои мысли в общем.

Я решил разобрать эту тему и более подробно, как всегда без воды, и преподнести её вам!

Конечно же, со стороны рациональности - лучше всего платить за своё жильё, в котором ты сможешь сделать свой ремонт, откуда тебя не выгонят в любой момент, в котором не запрещено заводить питомцев, есть возможность прописаться, быть уверенным в своём будущем и в стабильности (например планирование бюджета, т.к. порой арендная ставка может вырасти, а платежи по ипотеке всегда одни и те же.)

Теперь посмотрим с другой стороны…

Аренда на 10 лет при средней стоимости в

30 000₽ - это пустая трата 3 600 000 рублей, которые вам никогда не вернутся обратно, наверное это обидно.

И за эти 3.6 млн, если вы приехали из других городов - даже получить регистрацию и доступ ко всей инфраструктуре будет очень трудно. А ребёнка надо в садик или школу, в больницу государственную тоже будет проблематично попасть.

Плюс ко всему снижение ставок по ипотеке, а так же льготная ипотека под 6.5% для покупки квартир в новостройках сделали жилищные кредиты более доступными.

Более того, при ипотеке вы можете вернуть до 650 000 рублей на каждого из супругов, оформив налоговый вычет. А при аренде налоговых льгот нет.

Не надо ставить вопрос только о том, что выгоднее. Ставьте вопрос ещё и о том, что рациональнее. Детям съёмную квартиру вы тоже не оставите, да и старость свою не будете в ней проводить, как ни крути.

Наиболее частый фактор, определяющий выбор в пользу аренды - это тот момент, что в любое время можно "встать и уйти", но нет ничего более постоянного, чем временное.

А наиболее распространенный фактор отказа от ипотеки - это страх перед потерей платёжеспособности.

Так вот имея квартиру в собственности и находящуюся в залоге у банка (до выплаты ипотеки) тоже можно менять на другую (район, город, и т.д.)

Оформление выгодной ипотеки на уникальных условиях в 2021 году в Нижнем Новгороде: 235-00-00

13.04.2021 в 15:27

комментировать

комментироватьЕсть три варианта:

• В процессе строительства дома

• Сразу же после сдачи дома

• Через несколько лет после сдачи

В любом случае стоимость квартиры вырастет. Если вы инвестируете в новое жилье, то вложения должны приносить максимальную прибыль.

Выгоднее продавать новостройку сразу же после сдачи дома.

К этому моменту ее рыночная цена максимально высокая, по сравнению с моментом покупки на стадии строительства. В среднем, квартира, купленная на этапе котлована, дорожает на 20-25%. В отдельных жилых комплексах в 2021 году разница может доходить и до 40%. Так, например, было в ЖК «Академический».

На этот показатель влияет несколько факторов – район города, близость к метро, класс жилья (квартира, студия, апартаменты итд), ситуация на рынке в целом. Например, в прошлом году начался бум на покупку новостроек из-за низкого процента по ипотеке. Соответственно, цены очень сильно выросли. Чем больше факторов «сойдутся», тем больше будет скачок между начальной и конечной стоимостью.

Когда дом сдан в эксплуатацию, и на руках документы о собственности, квартира считается вторичным фондом. Ее можно продать под любую ипотечную программу или за наличный расчет.

Есть неочевидный нюанс – налоги при продаже. На первый взгляд кажется, что выгоднее подождать несколько лет, чтобы их не платить. Да и жилье подорожает еще больше.

- Раньше срок владения квартирой отсчитывался с момента регистрации права собственности. По новому законодательству он начинается с момента полной оплаты договора долевого участия. То есть, если вы купили квартиру на этапе котлована, а дом сдался через 3 года, то уже можно продавать без уплаты налога, если это – единственное жилье.

- Если же срок владения недостаточен, и вы решили подождать еще пару лет, чтобы не платить налог, не стоит думать, что квартира взлетит в цене еще на 30%. Да, ее стоимость будет увеличиваться, но только лишь на инфляцию. Это около 5-7%.

Поэтому если вы инвестируете, то выгоднее продать сразу же, и эти деньги вложить ещё раз. Так прибыль будет выше!

• В процессе строительства дома

• Сразу же после сдачи дома

• Через несколько лет после сдачи

В любом случае стоимость квартиры вырастет. Если вы инвестируете в новое жилье, то вложения должны приносить максимальную прибыль.

Выгоднее продавать новостройку сразу же после сдачи дома.

К этому моменту ее рыночная цена максимально высокая, по сравнению с моментом покупки на стадии строительства. В среднем, квартира, купленная на этапе котлована, дорожает на 20-25%. В отдельных жилых комплексах в 2021 году разница может доходить и до 40%. Так, например, было в ЖК «Академический».

На этот показатель влияет несколько факторов – район города, близость к метро, класс жилья (квартира, студия, апартаменты итд), ситуация на рынке в целом. Например, в прошлом году начался бум на покупку новостроек из-за низкого процента по ипотеке. Соответственно, цены очень сильно выросли. Чем больше факторов «сойдутся», тем больше будет скачок между начальной и конечной стоимостью.

Когда дом сдан в эксплуатацию, и на руках документы о собственности, квартира считается вторичным фондом. Ее можно продать под любую ипотечную программу или за наличный расчет.

Есть неочевидный нюанс – налоги при продаже. На первый взгляд кажется, что выгоднее подождать несколько лет, чтобы их не платить. Да и жилье подорожает еще больше.

- Раньше срок владения квартирой отсчитывался с момента регистрации права собственности. По новому законодательству он начинается с момента полной оплаты договора долевого участия. То есть, если вы купили квартиру на этапе котлована, а дом сдался через 3 года, то уже можно продавать без уплаты налога, если это – единственное жилье.

- Если же срок владения недостаточен, и вы решили подождать еще пару лет, чтобы не платить налог, не стоит думать, что квартира взлетит в цене еще на 30%. Да, ее стоимость будет увеличиваться, но только лишь на инфляцию. Это около 5-7%.

Поэтому если вы инвестируете, то выгоднее продать сразу же, и эти деньги вложить ещё раз. Так прибыль будет выше!

13.04.2021 в 13:48

Какие есть варианты расскажут риелторы из агентства недвижимости Владис, чтобы не нарушить правила о наделении долями детей?

Если в ипотеку, то сначала ее закрываем, и потом выделяем детские доли. Если за наличку – детские доли выделяем сразу же после покупки.

Для продажи квартиры с материнским капиталом есть вариант выделить доли детям в другом имеющемся жилье. Например, в квартире родителей.

В этом случае наделяете долями делаете на себя и детей временную регистрацию в той квартире. После чего обращаетесь в опеку и договариваетесь о возможности выделения долей в родительском жилье. Получаете постановление на выделение долей одновременно с продажей. И сразу же выставляете свою квартиру на рынок.

После того, как выставили квартиру на продажу, покупаем новую. В ипотеку ее взять не получится, только за наличные. Но никто не запрещает воспользоваться потребительским кредитом. Поэтому, если денег на новую квартиру не хватает, берем потреб, добавляем до необходимой стоимости нового жилья и покупаем.

Обязательно новую квартиру нужно согласовать с опекой. Она должно быть лучше, чем старая, купленная на мат.капитал:

- лучшие условия – парки рядом, ближе к центру. Например, с Мещерки переезжаем на Советскую площадь.

- жилье не должно быть ветхим или в аварийном состоянии

- у детей такая же, либо большая площадь

Обычно заявление рассматривают 14 дней. Когда получите разрешение – выходим на сделку. Ее нужно оформить в течение 3х месяцев. После этого в новой квартире тоже выделяем детские доли.

Выделить доли детям – это главное и обязательное условие.

Если квартира единственная, нужно смотреть как покупали – за наличные или в ипотеку.Если в ипотеку, то сначала ее закрываем, и потом выделяем детские доли. Если за наличку – детские доли выделяем сразу же после покупки.

Для продажи квартиры с материнским капиталом есть вариант выделить доли детям в другом имеющемся жилье. Например, в квартире родителей.

В этом случае наделяете долями делаете на себя и детей временную регистрацию в той квартире. После чего обращаетесь в опеку и договариваетесь о возможности выделения долей в родительском жилье. Получаете постановление на выделение долей одновременно с продажей. И сразу же выставляете свою квартиру на рынок.

После того, как выставили квартиру на продажу, покупаем новую. В ипотеку ее взять не получится, только за наличные. Но никто не запрещает воспользоваться потребительским кредитом. Поэтому, если денег на новую квартиру не хватает, берем потреб, добавляем до необходимой стоимости нового жилья и покупаем.

Обязательно новую квартиру нужно согласовать с опекой. Она должно быть лучше, чем старая, купленная на мат.капитал:

- лучшие условия – парки рядом, ближе к центру. Например, с Мещерки переезжаем на Советскую площадь.

- жилье не должно быть ветхим или в аварийном состоянии

- у детей такая же, либо большая площадь

Обычно заявление рассматривают 14 дней. Когда получите разрешение – выходим на сделку. Ее нужно оформить в течение 3х месяцев. После этого в новой квартире тоже выделяем детские доли.

11.04.2021 в 18:44

Договор дарения - набирающий популярность способ сделок в РФ. Правда бывают случаи, когда его отменяют. Этим занимается суд, приняв иск со стороны лица, чьи интересы были затронуты. Поговорим об этом подробнее с юристами АН "Владис" из Нижнего Новгорода

⠀

1. Сделка заключена из-за заблуждения, угрозы здоровью.

⠀

Обычно мошенники вынуждают подписать документ, обещая более лучшую квартиру, в обмен на ту, в которой живут их жертвы.

⠀

2. Сделка с несовершеннолетним или инвалидом.

⠀

- Пока ребёнку не исполнилось 14 лет, он не может дарить своё имущество.

- Человек, признанный недееспособным также не может дарить имущество. Этим занимается только его представитель.

⠀

Помимо этого, граждане, находящиеся в алкогольном или наркотическом опьянении, не могут подписывать договор дарения.

⠀

3. Сделка совершена без согласия супруга.

⠀

Нередка ситуация в браке, когда один из супругов решает подарить вещь, нажитую в браке, третьему лицу. Второй супруг может подать иск, после чего суд признает сделку недействительной.

⠀

4. Мнимая сделка.

⠀

Дарение без фактического перехода имущества или сделка ради сокрытия более значимой сделки (к примеру, купля-продажа) тоже будут признаны недействительной.

⠀

5. Сделка, нарушающая закон.

⠀

Если договор дарения противоречит закону РФ, суд немедленно признает его недействительным.

⠀

6. Дарения без права на это, либо сделка с нарушением интересов доверителя.

⠀

Суд аннулирует сделку, если выяснится, что представитель не имел полномочий. Тот же исход ждёт сделку, совершённую сугубо в интересах того, кто дарит, либо в пользу третьих лиц.

⠀

Сохраните эту небольшую памятку и поделитесь ею с близкими. Ставьте лайк, если было полезно. А вы когда-нибудь совершали сделку через договор дарения? Напишите в комментариях.

⠀

1. Сделка заключена из-за заблуждения, угрозы здоровью.

⠀

Обычно мошенники вынуждают подписать документ, обещая более лучшую квартиру, в обмен на ту, в которой живут их жертвы.

⠀

2. Сделка с несовершеннолетним или инвалидом.

⠀

- Пока ребёнку не исполнилось 14 лет, он не может дарить своё имущество.

- Человек, признанный недееспособным также не может дарить имущество. Этим занимается только его представитель.

⠀

Помимо этого, граждане, находящиеся в алкогольном или наркотическом опьянении, не могут подписывать договор дарения.

⠀

3. Сделка совершена без согласия супруга.

⠀

Нередка ситуация в браке, когда один из супругов решает подарить вещь, нажитую в браке, третьему лицу. Второй супруг может подать иск, после чего суд признает сделку недействительной.

⠀

4. Мнимая сделка.

⠀

Дарение без фактического перехода имущества или сделка ради сокрытия более значимой сделки (к примеру, купля-продажа) тоже будут признаны недействительной.

⠀

5. Сделка, нарушающая закон.

⠀

Если договор дарения противоречит закону РФ, суд немедленно признает его недействительным.

⠀

6. Дарения без права на это, либо сделка с нарушением интересов доверителя.

⠀

Суд аннулирует сделку, если выяснится, что представитель не имел полномочий. Тот же исход ждёт сделку, совершённую сугубо в интересах того, кто дарит, либо в пользу третьих лиц.

⠀

Сохраните эту небольшую памятку и поделитесь ею с близкими. Ставьте лайк, если было полезно. А вы когда-нибудь совершали сделку через договор дарения? Напишите в комментариях.

28.02.2021 в 13:15

Специалисты АН "Владис" предлагают вам короткий и понятный чек-лист для выбора оптимального для вас района для жизни перед покупкой квартиры.

Инфраструктура:

⠀

- Детские сады;⠀

- Учебные заведения;

- Магазины товаров первой необходимости (продуктовые и бытовая химия);

- Поликлиники, аптеки;

- Фитнес-центры;

- Кафе, рестораны, торговые центры, кинотеатры;

- Парковки

⠀

Транспортная доступность

⠀

- Удаленность от метро;

- Наземные маршруты;

- Ситуация с пробками на дорогах.

⠀

Экологическая обстановка

⠀

- Озеленение района (парки, скверы, сады);

- Промышленные предприятия;

- Свалки, источники неприятных запахов;

- Активности движения транспорта

⠀

Безопасность

⠀

- Статистика по уличным преступлениям;

- Статистка по квартирным кражам;

- Статистика по угонам машин.

⠀

Перспективы развития района

⠀

- Планы развития метрополитена и иного общественного транспорта;

- Планы по строительству новых дорог и крупных развязок;

- Планы по строительству нового жилья;

- Планы по строительству промышленных объектов.

⠀

Есть вопросы? С удовольствием на них ответим

⠀

8 (831) 235-00-00

⠀

Оставляйте заявку на нашем сайте: https://nn.vladis.ru

Инфраструктура:

⠀

- Детские сады;⠀

- Учебные заведения;

- Магазины товаров первой необходимости (продуктовые и бытовая химия);

- Поликлиники, аптеки;

- Фитнес-центры;

- Кафе, рестораны, торговые центры, кинотеатры;

- Парковки

⠀

Транспортная доступность

⠀

- Удаленность от метро;

- Наземные маршруты;

- Ситуация с пробками на дорогах.

⠀

Экологическая обстановка

⠀

- Озеленение района (парки, скверы, сады);

- Промышленные предприятия;

- Свалки, источники неприятных запахов;

- Активности движения транспорта

⠀

Безопасность

⠀

- Статистика по уличным преступлениям;

- Статистка по квартирным кражам;

- Статистика по угонам машин.

⠀

Перспективы развития района

⠀

- Планы развития метрополитена и иного общественного транспорта;

- Планы по строительству новых дорог и крупных развязок;

- Планы по строительству нового жилья;

- Планы по строительству промышленных объектов.

⠀

Есть вопросы? С удовольствием на них ответим

⠀

8 (831) 235-00-00

⠀

Оставляйте заявку на нашем сайте: https://nn.vladis.ru

Программа льготной ипотеки в России действует до 1 июля 2021 года. Но это не единственная мера государственной поддержки, благодаря которой жильё становится более доступным. Есть и другие бонусы, которые сделают выплату кредита более комфортной.

1. Налоговый вычет на проценты по ипотеке. Можно получить 13% от переплаты. Для квартир, купленных после 2014 года, лимит составляет 390 тыс. На всё, что было приобретено до этого, предельная сумма не установлена.

2. Материнский капитал. С 2021 года выплата за первого ребенка составляет 483 800 руб., за второго — 155 500 руб.

3. Программа «Молодая семья». Её участниками могут стать люди в возрасте до 35 лет, нуждающиеся в улучшении жилищных условий. Государство в таких случаях готово оплатить часть стоимости квартиры (35%, если в семье есть дети, и 30%, если их нет).

4. Ипотечные каникулы. Ими можно воспользоваться, если вы оказались в трудной жизненной ситуации и временно не имеете возможности вносить платежи.

5. Льготная ипотека для семей с двумя детьми. Если в вашей семье родился второй ребенок, ставку по ипотеке можно снизить до 6%.

6. Субсидия в размере 450 тыс. руб. для семей, в которых родился третий или последующий ребенок.

7. Военная ипотека. Предоставляется семьям, где один из членов — военнослужащий.

Думаете об улучшении жилищных условий? Проверьте: вдруг вы имеете право воспользоваться этими программами! И помните: клиенты агентства недвижимости "Владис" получают одобрение на самых выгодных условиях. Мы ведём переговоры с банками и боремся за каждую долю процента!

Для консультации звоните: 225-00-00

1. Налоговый вычет на проценты по ипотеке. Можно получить 13% от переплаты. Для квартир, купленных после 2014 года, лимит составляет 390 тыс. На всё, что было приобретено до этого, предельная сумма не установлена.

2. Материнский капитал. С 2021 года выплата за первого ребенка составляет 483 800 руб., за второго — 155 500 руб.

3. Программа «Молодая семья». Её участниками могут стать люди в возрасте до 35 лет, нуждающиеся в улучшении жилищных условий. Государство в таких случаях готово оплатить часть стоимости квартиры (35%, если в семье есть дети, и 30%, если их нет).

4. Ипотечные каникулы. Ими можно воспользоваться, если вы оказались в трудной жизненной ситуации и временно не имеете возможности вносить платежи.

5. Льготная ипотека для семей с двумя детьми. Если в вашей семье родился второй ребенок, ставку по ипотеке можно снизить до 6%.

6. Субсидия в размере 450 тыс. руб. для семей, в которых родился третий или последующий ребенок.

7. Военная ипотека. Предоставляется семьям, где один из членов — военнослужащий.

Думаете об улучшении жилищных условий? Проверьте: вдруг вы имеете право воспользоваться этими программами! И помните: клиенты агентства недвижимости "Владис" получают одобрение на самых выгодных условиях. Мы ведём переговоры с банками и боремся за каждую долю процента!

Для консультации звоните: 225-00-00

05.02.2021 в 00:16

Военная ипотека - это государственная программа, которая позволяет военнослужащим получить жилье на льготных условиях.

- условия кредитования

- процесс оформления

- требования к заёмщику

- квартиру на вторичном рынке

- реже - выкупить долю в строительстве ЖК

Нельзя приобрести квартиру в ветхом доме, в "коммуналке" или "хрущевке".

- участвовать в этой программе могут заёмщики от 21 до 50 лет.

- получить военный сертификат

- выбрать квартиру

- в зависимости от выбранного жилья определиться с банком

- подать документы в банк

- после получения одобрения подписать предварительный договор купли-продажи (вторичное жилье) или предварительный договор долевого участия в строительстве дома (ДДУ - новостройка)

- в течение 1 месяца Росвоенипотека согласовывает предварительный договор

- подписать основной ДКП (договор купли-продажи) или ДДУ (договор долевого участия)

- регистрация в Росреестре 14 дней

- подписать в банке Кредитный договор (перечисление на счёт продавца квартиры)

- перечислить первоначальный взнос застройщику (после регистрации), продавцу квартиры вторичного жилья (до регистрации)

- государство перечисляет ипотечные средства в течение 14 дней после регистрации на счёт продавца

-государство оплачивает платежи по ипотеке

- приобрести жилье можно через 3 года после включения в Реестр

- возможность приобрести как вторичку, так и новостройку

- заёмщик имеет возможность приобрести жилье любой площади

- длительность оформления

- небольшая сумма

Чем военная ипотека отличается от обычной?

- пока заёмщик находится на военной службе, его ипотечный долг погашает Министерство обороны, а не он сам- условия кредитования

- процесс оформления

- требования к заёмщику

Какую недвижимость можно приобрести по военной ипотеке?

- квартиру в новостройке- квартиру на вторичном рынке

- реже - выкупить долю в строительстве ЖК

Нельзя приобрести квартиру в ветхом доме, в "коммуналке" или "хрущевке".

Как оформить военную ипотеку?

- зарегистрироваться в накопительно-ипотечной системе (НАС)- участвовать в этой программе могут заёмщики от 21 до 50 лет.

- получить военный сертификат

- выбрать квартиру

- в зависимости от выбранного жилья определиться с банком

- подать документы в банк

- после получения одобрения подписать предварительный договор купли-продажи (вторичное жилье) или предварительный договор долевого участия в строительстве дома (ДДУ - новостройка)

- в течение 1 месяца Росвоенипотека согласовывает предварительный договор

- подписать основной ДКП (договор купли-продажи) или ДДУ (договор долевого участия)

- регистрация в Росреестре 14 дней

- подписать в банке Кредитный договор (перечисление на счёт продавца квартиры)

- перечислить первоначальный взнос застройщику (после регистрации), продавцу квартиры вторичного жилья (до регистрации)

- государство перечисляет ипотечные средства в течение 14 дней после регистрации на счёт продавца

Плюсы военной ипотеки:

- низкая процентная ставка-государство оплачивает платежи по ипотеке

- приобрести жилье можно через 3 года после включения в Реестр

- возможность приобрести как вторичку, так и новостройку

- заёмщик имеет возможность приобрести жилье любой площади

Минусы военной ипотеки:

- ограниченное количество банков- длительность оформления

- небольшая сумма

03.02.2021 в 01:46

Ловите новый кейс от ипотечных брокеров АН "Владис" из Нижнего Новгорода.

ДО РЕФИНАНСИРОВАНИЯ:

- новостройка в Советском районе Нижнего Новгорода

- ипотека Сбер со ставкой 10,9%

- остаток 3 560 000 рублей

- остаток срока 10 лет

- платеж 48 800 рублей

⠀

ПОСЛЕ РЕФИНАНСИРОВАНИЯ:

- ипотека стороннего банка (Сбер не рефинансирует свои кредиты), со ставкой 7,7% (ставка средняя)

- остаток прежний, 3 560 000 рублей

- остаток срока 8 лет

- платеж 49 000 рублей

⠀

ЭКОНОМИЯ: 2 года и 1 054 000 рублей

⠀

Необходимые документы для оформления:

⠀

- паспорт заемщика

- Инн

- Снилс

- Документ, подтверждающий трудовую деятельность: электронную ТК, или копию бумажной ТК, заверенную работодателем.

- Документ, подтверждающий доход: справка 2НДФЛ, или справка в свободной форме.

- Справку об остатке кредита из банка-первичного кредитора.

- Выписку на рефинансируемую квартиру.

- Документ - основание владения имуществом.

- Оценочный отчёт

Индивидуально, банк может запросить, дополнительные документы.

СТОИМОСТЬ РЕФИНАНСИРОВАНИЯ В НИЖНЕМ НОВГОРОДЕ

С удовольствием развеем слухи, про большую затратную часть:

- оценочный отчёт от 3 000 - 7 000 рублей (действует 6 месяцев. Иногда 1 год)

- страховка, в среднем 0,8-1% от суммы кредита. И, прежде чем определиться со страховой, советуем, посчитать во всех аккредитованных компаниях. Поверьте, разница бывает колоссальная! И помните, если вы взяли кредит после сентября 2020 года, неиспользованная часть страховки возвращается в полном объёме!

- комиссия за перевод денег из одного банка в другой - 1 000 рублей (не все банка переводят платно, часть без комиссии)

- Регистрация обременения в МФЦ 1 000 рублей.

⠀

У вас есть ипотека? Если ваша ставка выше 8,5%, предлагаем задуматься о рефинансировании

⠀

Нужна помощь?

Пишите nn@vladis.ru

Или просто звоните: 235-00-00

ДО РЕФИНАНСИРОВАНИЯ:

- новостройка в Советском районе Нижнего Новгорода

- ипотека Сбер со ставкой 10,9%

- остаток 3 560 000 рублей

- остаток срока 10 лет

- платеж 48 800 рублей

⠀

ПОСЛЕ РЕФИНАНСИРОВАНИЯ:

- ипотека стороннего банка (Сбер не рефинансирует свои кредиты), со ставкой 7,7% (ставка средняя)

- остаток прежний, 3 560 000 рублей

- остаток срока 8 лет

- платеж 49 000 рублей

⠀

ЭКОНОМИЯ: 2 года и 1 054 000 рублей

⠀

Необходимые документы для оформления:

⠀

- паспорт заемщика

- Инн

- Снилс

- Документ, подтверждающий трудовую деятельность: электронную ТК, или копию бумажной ТК, заверенную работодателем.

- Документ, подтверждающий доход: справка 2НДФЛ, или справка в свободной форме.

- Справку об остатке кредита из банка-первичного кредитора.

- Выписку на рефинансируемую квартиру.

- Документ - основание владения имуществом.

- Оценочный отчёт

Индивидуально, банк может запросить, дополнительные документы.

СТОИМОСТЬ РЕФИНАНСИРОВАНИЯ В НИЖНЕМ НОВГОРОДЕ

С удовольствием развеем слухи, про большую затратную часть:

- оценочный отчёт от 3 000 - 7 000 рублей (действует 6 месяцев. Иногда 1 год)

- страховка, в среднем 0,8-1% от суммы кредита. И, прежде чем определиться со страховой, советуем, посчитать во всех аккредитованных компаниях. Поверьте, разница бывает колоссальная! И помните, если вы взяли кредит после сентября 2020 года, неиспользованная часть страховки возвращается в полном объёме!

- комиссия за перевод денег из одного банка в другой - 1 000 рублей (не все банка переводят платно, часть без комиссии)

- Регистрация обременения в МФЦ 1 000 рублей.

⠀

У вас есть ипотека? Если ваша ставка выше 8,5%, предлагаем задуматься о рефинансировании

⠀

Нужна помощь?

Пишите nn@vladis.ru

Или просто звоните: 235-00-00

31.01.2021 в 19:17

1. Ипотека дешевле НЕ будет: ключевая ставка ЦБ сегодня составляет 4,25% - платить ипотеку стало намного дешевле, чем платить за съем

2. К вопросу съёма. Согласитесь, намного приятнее платить за своё собственное жильё, в котором можно делать то, что душа пожелает, чем позволять чужому человеку наживаться за ваш счёт и при этом жить по его правилам?

3. Тенденции к снижению цен на рынке недвижимости Нижнего Новгорода рынка нет. И пока ипотечная ставка сохраняет рекордно низкий уровень, цены на недвижимость будут только расти. Сегодня вы думаете: «не буду покупать квартиру сейчас, слишком дорого», но завтра дешевле не станет. Уже научены опытом.

4. Если мы говорим о покупке квартиры за наличные - когда, если не сейчас, нужно успевать выгодно вкладывать? Всем давно известно: недвижимость - самая твёрдая валюта. И опять же, привязка к росту цен: купите квартиру сейчас, и дорожать будет уже не рынок недвижимости; дорожать будет ВАША недвижимость!

Продажа вторичного жилья в Нижнем Новгороде

Хотите купить квартиру в Нижнем Новгороде? Чтобы успешно решить эту задачу, обратитесь в АН «Владис». Специалисты из нашей команды риэлторов, юристов и менеджеров помогут вам купить вторичное жильё без рисков, комфортно и в короткий срок!24.01.2021 в 09:10

Начнем с того, что с 2021 года МСК проиндексирован и сейчас составляет:

⁃ 483 882 рубля, за второго ребёнка, если он родился до 2020 года. Или за первого, если он появился в 2020/2021 году

⁃ 639 432 рубля, за второго ребёнка, родившегося после 1 января 2020 года.

⁃ 155 550 рублей, за второго ребёнка, если семья уже получила деньги за первого.

⠀

Что будет если не выделить доли детям?

- Для продавца, по закону, потребуют вернуть средства МСК обратно в ПФР.

- Для покупателя-сделка оспорима, а это значит, можно остаться на улице, и без жилья. Поэтому, юридическую частоту квартиры, даже самой новой, надо проверять, и лучше с профессиональным риелтором.

⠀

Когда можно вложить МСК, но не нужно:

- когда вы покупаете инвестиционную квартиру. Другими словами, вкладываете деньги, с целью получения прибыли. И, планируете, в будущем ее продать.

⠀

Как вложить?

- выделить доли не всем поровну, а только согласно суммы МСК. В этом случае, при продаже и покупке, получить разрешение органов опеки, будет легче и быстрее.

⠀

Можно выделить доли в другом жилье?

Нет. Вначале надо выделить доли там, где использовался МСК, а потом в новом.

⠀

Все сделки с использованием МСК, с выделенными детскими долями, проходят только с разрешения органов опеки и попечительства.

⠀

С детскими долями работают:

- СБ

- Банк Дом РФ

- УБРиР

- ВТБ

- Банк Санкт-Петербург

- Ак Барс банк

Агентство недвижимости «Владис» предлагает воспользоваться услугами ипотечных брокеров и профессиональных риелторов. Наши специалисты помогут разобраться во всех нюансах использования материнского капитала, агенты подберут подходящий объект недвижимости и помогут получить одобрение кредита в одном из банков-партнеров.

⁃ 483 882 рубля, за второго ребёнка, если он родился до 2020 года. Или за первого, если он появился в 2020/2021 году

⁃ 639 432 рубля, за второго ребёнка, родившегося после 1 января 2020 года.

⁃ 155 550 рублей, за второго ребёнка, если семья уже получила деньги за первого.

⠀

Если при покупке жилья использован МСК, вы обязаны, после полного погашения кредита, выделить доли детям!

⠀Что будет если не выделить доли детям?

- Для продавца, по закону, потребуют вернуть средства МСК обратно в ПФР.

- Для покупателя-сделка оспорима, а это значит, можно остаться на улице, и без жилья. Поэтому, юридическую частоту квартиры, даже самой новой, надо проверять, и лучше с профессиональным риелтором.

⠀

Когда можно вложить МСК, но не нужно:

- когда вы покупаете инвестиционную квартиру. Другими словами, вкладываете деньги, с целью получения прибыли. И, планируете, в будущем ее продать.

⠀

Как вложить?

- выделить доли не всем поровну, а только согласно суммы МСК. В этом случае, при продаже и покупке, получить разрешение органов опеки, будет легче и быстрее.

⠀

Можно выделить доли в другом жилье?

Нет. Вначале надо выделить доли там, где использовался МСК, а потом в новом.

⠀

Все сделки с использованием МСК, с выделенными детскими долями, проходят только с разрешения органов опеки и попечительства.

⠀

С детскими долями работают:

- СБ

- Банк Дом РФ

- УБРиР

- ВТБ

- Банк Санкт-Петербург

- Ак Барс банк

Агентство недвижимости «Владис» предлагает воспользоваться услугами ипотечных брокеров и профессиональных риелторов. Наши специалисты помогут разобраться во всех нюансах использования материнского капитала, агенты подберут подходящий объект недвижимости и помогут получить одобрение кредита в одном из банков-партнеров.

19.01.2021 в 17:35

Итак, мы снова о работе и новых законах о недвижимости. С первой заметкой о новых законах о недвижимости вы можете ознакомиться на нашем канале Яндекс Дзен.

Не успели отгулять новогоднюю неделю, как уже новые законы догоняют нас. Они очень разнообразные, и сейчас вы в этом убедитесь!

⠀

Налог на вклады

Какой доход облагается НДФЛ 13%? Проценты по банковским вкладам в рублях или валюте, которые превышают 42 500 рублей (необлагаемый минимум)

⠀

Налог считается с процентного дохода от вклада, а не от суммы вклада. Не имеет значения, сколько у вас вкладов. Почему? Процентный доход суммируется.

Вывод один! Не храните деньги в деньгах, а покупайте недвижимость.

⠀

Материнский капитал увеличится с 1 января 2021 года. За первого ребенка с 466,6 тыс. р. до 483,8 тыс. р., за второго с 150 тыс. до 155,5 тыс. р. Если не получали за первого, то за второго будет 639,4 тыс. руб.

⠀

С 1 января 2021 года маткапитал можно потратить на первоначальный взнос по сельской ипотеке. Не обязательно быть собственником участка, чтобы стать участником программы. Получить сельскую ипотеку сможет и арендатор.

⠀

Коммунальные льготы

С января 2021 года льготники не обязаны предоставлять документы об отсутствии долгов по коммунальным платежам. Учреждения проверяют наличие или отсутствие долгов через систему ГИС ЖКХ.

⠀

Привет штрафам

с 6 апреля до 31 декабря 2020 г. действовал запрет о начислении пеней и штрафов за долги по коммуналке. С 2021 г. штрафы возвращаются. С 1 января неустойку могут потребовать по долгам, возникшим до 6 апреля 2020 г.

⠀

⠀

Поверка электросчетчиков в начале года.

С 6 апреля до 31 декабря 2020 г. был мораторий на поверку. Первые 3 месяца после отмены запрета, плата за услуги начисляется по средним показателям за последние полгода. Без поверки с 6 апреля плату начислят по нормативу с учетом повышающего коэффициента 1,5.

⠀

Спасибо за внимание! )) Как вам законы?

Не успели отгулять новогоднюю неделю, как уже новые законы догоняют нас. Они очень разнообразные, и сейчас вы в этом убедитесь!

⠀

Налог на вклады

Какой доход облагается НДФЛ 13%? Проценты по банковским вкладам в рублях или валюте, которые превышают 42 500 рублей (необлагаемый минимум)

⠀

Налог считается с процентного дохода от вклада, а не от суммы вклада. Не имеет значения, сколько у вас вкладов. Почему? Процентный доход суммируется.

Вывод один! Не храните деньги в деньгах, а покупайте недвижимость.

⠀

Материнский капитал увеличится с 1 января 2021 года. За первого ребенка с 466,6 тыс. р. до 483,8 тыс. р., за второго с 150 тыс. до 155,5 тыс. р. Если не получали за первого, то за второго будет 639,4 тыс. руб.

⠀

С 1 января 2021 года маткапитал можно потратить на первоначальный взнос по сельской ипотеке. Не обязательно быть собственником участка, чтобы стать участником программы. Получить сельскую ипотеку сможет и арендатор.

⠀

Коммунальные льготы

С января 2021 года льготники не обязаны предоставлять документы об отсутствии долгов по коммунальным платежам. Учреждения проверяют наличие или отсутствие долгов через систему ГИС ЖКХ.

⠀

Привет штрафам

с 6 апреля до 31 декабря 2020 г. действовал запрет о начислении пеней и штрафов за долги по коммуналке. С 2021 г. штрафы возвращаются. С 1 января неустойку могут потребовать по долгам, возникшим до 6 апреля 2020 г.

⠀

Изменение правил взыскания долгов за ЖКУ.

Управляющие компании и ресурсоснабжающие организации сами указывают данные должника (паспортные данные, ИНН, СНИЛС или номер водительского удостоверения), если подают в суд. Эти данные запрашивают через суд.⠀

Поверка электросчетчиков в начале года.

С 6 апреля до 31 декабря 2020 г. был мораторий на поверку. Первые 3 месяца после отмены запрета, плата за услуги начисляется по средним показателям за последние полгода. Без поверки с 6 апреля плату начислят по нормативу с учетом повышающего коэффициента 1,5.

⠀

Спасибо за внимание! )) Как вам законы?

13.01.2021 в 00:20

Давайте вместе разберём данную тему со специалистами АН "Владис"

13 % - налоговый вычет по НДФЛ, на который каждый имеет право, приобретая в собственность квартиру.

260 000 руб. - максимальная сумма, которую можно вернуть при покупке квартиры.

13 % - возвращается при ипотеке от выплат в течение всего периода кредитования.

- если Вы приобрели жилье

- если Вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома

- если Вы построили дом

- если Вы погасили проценты по ипотечному кредиту или займу, полученному для рефинансирования (перекредитования) такого кредита

2. Как рассчитать налоговый вычет при покупке недвижимости?

- оформить налоговый вычет могут налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства 13 % от стоимости приобретенной недвижимости, т. е. оформив налоговый вычет, Вы можете вернуть себе часть ранее уплаченного НДФЛ.

- если собственник квартиры не работает либо платит налоги как ИП на упрощённой системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потом что он не уплачивается в бюджет

- оформить вычет можно только после вступления в право собственности и только за налоговые периоды (календарные годы), последовавшие после покупки недвижимости. Таким образом Вам вернётся часть подоходного налога, который Вы заплатили за годы после покупки.

- воспользоваться налоговым вычетом за периоды, предшествующие покупке недвижимости, нельзя. Исключение составляют только пенсионеры, которые могут перенести имущественный вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

2. Как рассчитать налоговый вычет при покупке недвижимости?

- налоговый вычет при покупке недвижимости каждому человеку даётся один раз. Установлен лимит, с которого будет исчисляться имущественный вычет: 2 млн. рублей - для строительства и покупки жилья, 3 млн. рублей - при погашении процентов по ипотеке/займу. Вы можете одновременно оформить оба вычета (вычет с покупки жилья и вычет с процентов по ипотеке). При этом сумма, подлежащая возврату при предоставлении налогового вычета, не может быть больше уплаченных Вами за год налогов.

- если использовать весь вычет за один год не получается, то остаток вычета можно перенести на следующие годы до тех пор, пока налогоплательщику не вернётся вся сумма уплаченного НДФЛ. Растянуть вычет можно на любой период, пока государство не вернет Вам 13 % со всей суммы расходов на недвижимость.

- вернуть средства за недвижимость, приобретенную в браке, может каждый из супругов. Также, если родители платят за долю ребёнка, они могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребёнка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Просто расходы на долю ребёнка учтутся как расходы родителей. Когда ребёнку исполнится 18 лет и он в приобретёт свое жилье, право на собственный налоговый вычет у него сохранится в полном объёме.

- срока давности для получения налогового вычета не существует. Обратиться за получением имущественного вычета при приобретении недвижимости на вторичном рынке можно сразу после регистрации сделки. Если квартира приобретается в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приёма-передачи жилья.

2. Как рассчитать налоговый вычет при покупке недвижимости?

- получить налоговый вычет за недвижимость за годы, предшествующие году возникновения права на вычет, нельзя. Если Вы приобрели недвижимость п прошлом году и не оформили вычет сразу, сделать это можно сейчас, и через 10 лет, и через 20 лет после покупки. НО СТОИТ ПОМНИТЬ О ТОМ, что вернуть подоходный налог получится не более чем за последних три года. К примеру, в 2020 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года)

3. В каких случаях НЕЛЬЗЯ получить налоговый вычет за недвижимость:

- получить налоговый вычет за жилье не получится, если оплата строительства/приобретения недвижимости произведена за счёт средств работодателя или других лиц, средств материнского капитала, также за счёт бюджетных средств

- при покупке жилья у родственников (взаимозависимых лиц) получить налоговый вычет не получится. К таким лицам относятся : физическое лицо, его супруг/супруга, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у родителей или сестры можно, но получить вычет по такой сделке нельзя. При этом при покупке недвижимости у тёщи или брата супруги получить налоговый вычет можно.

- нельзя получить налоговый вычет по унаследованной или подаренной недвижимости, так как вы при этом ничего не потратили

- участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть средств на приобретение жилья им даёт государство

4. Что может быть включено в расходы на приобретение недвижимости для получения налогового вычета?

В фактические расходы на новое строительство либо приобретение жилого дома или доли/долей в нем, которые можно заявить к имущественному вычету, могут включаться:

- расходы на разработку проектной и сметной документации

- расходы на приобретение строительных и отделочных материалов

- расходы на приобретение жилого дома или доли/долей в нем, в том числе, если его строительство не окончено

- расходы, связанные с работами либо услугами по строительству (достройке жилого дома или доли/долей в нем, если строительство не окончено) и отделке

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электо-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты либо доли/долей в них могу включаться следующее расходы:

- расходы на приобретение квартиры, комнаты либо доли/долей в них или прав на квартиру, комнату либо доли/долей в них в строящемся доме

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты либо доли/долей в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ

- расходы на достройку и отделку приобретенного жилого дома либо доли/долей в нем или отделку приобретенной квартиры, комнаты либо доли/долей в них примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты либо доли/долей в них без отделки.

Надеемся что данная статья была для вас полезна!

13 % - налоговый вычет по НДФЛ, на который каждый имеет право, приобретая в собственность квартиру.

260 000 руб. - максимальная сумма, которую можно вернуть при покупке квартиры.

13 % - возвращается при ипотеке от выплат в течение всего периода кредитования.

КАК ПОЛУЧИТЬ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ КВАРТИРЫ?

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?- если Вы приобрели жилье

- если Вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома

- если Вы построили дом

- если Вы погасили проценты по ипотечному кредиту или займу, полученному для рефинансирования (перекредитования) такого кредита

2. Как рассчитать налоговый вычет при покупке недвижимости?

- оформить налоговый вычет могут налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства 13 % от стоимости приобретенной недвижимости, т. е. оформив налоговый вычет, Вы можете вернуть себе часть ранее уплаченного НДФЛ.

- если собственник квартиры не работает либо платит налоги как ИП на упрощённой системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потом что он не уплачивается в бюджет

- оформить вычет можно только после вступления в право собственности и только за налоговые периоды (календарные годы), последовавшие после покупки недвижимости. Таким образом Вам вернётся часть подоходного налога, который Вы заплатили за годы после покупки.

- воспользоваться налоговым вычетом за периоды, предшествующие покупке недвижимости, нельзя. Исключение составляют только пенсионеры, которые могут перенести имущественный вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

2. Как рассчитать налоговый вычет при покупке недвижимости?

- налоговый вычет при покупке недвижимости каждому человеку даётся один раз. Установлен лимит, с которого будет исчисляться имущественный вычет: 2 млн. рублей - для строительства и покупки жилья, 3 млн. рублей - при погашении процентов по ипотеке/займу. Вы можете одновременно оформить оба вычета (вычет с покупки жилья и вычет с процентов по ипотеке). При этом сумма, подлежащая возврату при предоставлении налогового вычета, не может быть больше уплаченных Вами за год налогов.

- если использовать весь вычет за один год не получается, то остаток вычета можно перенести на следующие годы до тех пор, пока налогоплательщику не вернётся вся сумма уплаченного НДФЛ. Растянуть вычет можно на любой период, пока государство не вернет Вам 13 % со всей суммы расходов на недвижимость.

- вернуть средства за недвижимость, приобретенную в браке, может каждый из супругов. Также, если родители платят за долю ребёнка, они могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребёнка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Просто расходы на долю ребёнка учтутся как расходы родителей. Когда ребёнку исполнится 18 лет и он в приобретёт свое жилье, право на собственный налоговый вычет у него сохранится в полном объёме.

- срока давности для получения налогового вычета не существует. Обратиться за получением имущественного вычета при приобретении недвижимости на вторичном рынке можно сразу после регистрации сделки. Если квартира приобретается в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приёма-передачи жилья.

2. Как рассчитать налоговый вычет при покупке недвижимости?

- получить налоговый вычет за недвижимость за годы, предшествующие году возникновения права на вычет, нельзя. Если Вы приобрели недвижимость п прошлом году и не оформили вычет сразу, сделать это можно сейчас, и через 10 лет, и через 20 лет после покупки. НО СТОИТ ПОМНИТЬ О ТОМ, что вернуть подоходный налог получится не более чем за последних три года. К примеру, в 2020 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года)

3. В каких случаях НЕЛЬЗЯ получить налоговый вычет за недвижимость:

- получить налоговый вычет за жилье не получится, если оплата строительства/приобретения недвижимости произведена за счёт средств работодателя или других лиц, средств материнского капитала, также за счёт бюджетных средств

- при покупке жилья у родственников (взаимозависимых лиц) получить налоговый вычет не получится. К таким лицам относятся : физическое лицо, его супруг/супруга, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у родителей или сестры можно, но получить вычет по такой сделке нельзя. При этом при покупке недвижимости у тёщи или брата супруги получить налоговый вычет можно.

- нельзя получить налоговый вычет по унаследованной или подаренной недвижимости, так как вы при этом ничего не потратили

- участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть средств на приобретение жилья им даёт государство

4. Что может быть включено в расходы на приобретение недвижимости для получения налогового вычета?

В фактические расходы на новое строительство либо приобретение жилого дома или доли/долей в нем, которые можно заявить к имущественному вычету, могут включаться:

- расходы на разработку проектной и сметной документации

- расходы на приобретение строительных и отделочных материалов

- расходы на приобретение жилого дома или доли/долей в нем, в том числе, если его строительство не окончено

- расходы, связанные с работами либо услугами по строительству (достройке жилого дома или доли/долей в нем, если строительство не окончено) и отделке

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электо-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты либо доли/долей в них могу включаться следующее расходы:

- расходы на приобретение квартиры, комнаты либо доли/долей в них или прав на квартиру, комнату либо доли/долей в них в строящемся доме

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты либо доли/долей в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ

- расходы на достройку и отделку приобретенного жилого дома либо доли/долей в нем или отделку приобретенной квартиры, комнаты либо доли/долей в них примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты либо доли/долей в них без отделки.

Надеемся что данная статья была для вас полезна!

09.01.2021 в 14:48

Стандартная ситуация - когда жильё, купленное в браке считается совместным. А какие ещё могут быть варианты?

⠀

Ставьте лайк и сохраняйте в закладки - специалисты АН Владис из Нижнего Новгорода подготовили для вас очень полезный пост на все случаи жизни.

⠀

Они оба устанавливают права на владение. Но соглашение отличается тем, что его можно составить:

- только на уже имеющуюся собственность

- и после вступления в брак или после его расторжения.

⠀

Доля владения может быть не только 50/50, но и в других пропорциях. Для этого при покупке нужно подписать договор о разделе имущества, где и указать доли для каждого супруга. Его нужно заверить у нотариуса.

⠀

- Приобретённая до брака

- полученная по акту дарения, наследству или бесплатной приватизации

- купленная на собственные деньги

- полученная в результате обмена на личное жильё при условии, что не было доплат из общего бюджета.

⠀

Ипотечное жильё

⠀

- Купленное до брака

⠀

Будет принадлежать только заёмщику. Но при расторжении брака один из супругов может потребовать компенсацию средств, если он вносил их на погашение ипотеки.

⠀

- Ипотека на двоих

⠀

Если нет соглашения о разделе, то:

- супруги-созаёмщики в равной мере отвечают за погашение долга

- собственность - совместная.

⠀

- Выделить доли и пропорционально им разделить долг на два кредита. Но, если квартира однокомнатная - такой способ не подойдёт.

- Переоформить ипотеку на одного при письменном отказе второго.

- Продать квартиру, погасить кредит, а остаток - поделить между супругами.

- Найти деньги и досрочно погасить ипотеку или продолжать её выплачивать до полного погашения затем разделить квартиру по соглашению или пополам.

- Если проживают несовершеннолетние дети, суд обычно определяет большую часть жилья родителю, с которым они остаются. А оплачивать ипотеку придётся поровну.

⠀

Делитесь этим постом с друзьями, которым он тоже может быть полезен!

⠀

Ставьте лайк и сохраняйте в закладки - специалисты АН Владис из Нижнего Новгорода подготовили для вас очень полезный пост на все случаи жизни.

⠀

Брачный договор и соглашение о разделе имущества

⠀Они оба устанавливают права на владение. Но соглашение отличается тем, что его можно составить:

- только на уже имеющуюся собственность

- и после вступления в брак или после его расторжения.

⠀

Общая долевая собственность

⠀Доля владения может быть не только 50/50, но и в других пропорциях. Для этого при покупке нужно подписать договор о разделе имущества, где и указать доли для каждого супруга. Его нужно заверить у нотариуса.

⠀

Раздельная собственность

⠀- Приобретённая до брака

- полученная по акту дарения, наследству или бесплатной приватизации

- купленная на собственные деньги

- полученная в результате обмена на личное жильё при условии, что не было доплат из общего бюджета.

⠀

Ипотечное жильё

⠀

- Купленное до брака

⠀

Будет принадлежать только заёмщику. Но при расторжении брака один из супругов может потребовать компенсацию средств, если он вносил их на погашение ипотеки.

⠀

- Ипотека на двоих

⠀

Если нет соглашения о разделе, то:

- супруги-созаёмщики в равной мере отвечают за погашение долга

- собственность - совместная.

⠀

Как разделить квартиру с невыплаченной ипотекой?

⠀- Выделить доли и пропорционально им разделить долг на два кредита. Но, если квартира однокомнатная - такой способ не подойдёт.

- Переоформить ипотеку на одного при письменном отказе второго.

- Продать квартиру, погасить кредит, а остаток - поделить между супругами.

- Найти деньги и досрочно погасить ипотеку или продолжать её выплачивать до полного погашения затем разделить квартиру по соглашению или пополам.

- Если проживают несовершеннолетние дети, суд обычно определяет большую часть жилья родителю, с которым они остаются. А оплачивать ипотеку придётся поровну.

⠀

Делитесь этим постом с друзьями, которым он тоже может быть полезен!

02.12.2020 в 00:41

Когда покупатель приходит смотреть квартиру без своего агента или юриста, часто происходит следующее: квартира нравится и Покупатель спешит внести некую сумму, чтобы вариант "не ушел".

Передавать деньги под расписку в этом случае не стоит. Опытные риелторы советуют подписывать договор/соглашение аванса или задатка.

В этом же случае аванс возвращается без дополнительных сумм.

На нижегородском рынке недвижимости чаще встречается соглашение об авансе.

Что правильнее - решать нужно по ситуации.

В каком случае лучше заключать договор задатка:

- Если сумма задатка выше общепринятой в Вашем регионе. В Москве классическая сумма задатка/аванса 50 тыс.руб. По согласованию, сумма бывает и выше, и ниже.

- Если Продавец вызывает подозрение, или документы на квартиру вызывают сомнение.

- Если на квартиру явно повышен спрос. Задаток немного сдерживает аппетиты Продавца продать квартиру дороже другим Покупателям уже после подписания договора.

И, главное, НЕ отдавайте деньги в качестве залога за квартиру просто под расписку!

Обязательно подписывайте соглашение об авансе/задатке, чтобы заранее обсудить и прописать все условия и нюансы сделки.

Передавать деньги под расписку в этом случае не стоит. Опытные риелторы советуют подписывать договор/соглашение аванса или задатка.

Не все нижегородцы понимают различие между двумя договорами.

Главное отличие аванса от задатка - это обязательства Продавца. Если Основной договор купли-продажи не будет заключён по вине Продавца, сумма задатка возвращается в двойном размере.В этом же случае аванс возвращается без дополнительных сумм.

На нижегородском рынке недвижимости чаще встречается соглашение об авансе.

Что правильнее - решать нужно по ситуации.

В каком случае лучше заключать договор задатка:

- Если сумма задатка выше общепринятой в Вашем регионе. В Москве классическая сумма задатка/аванса 50 тыс.руб. По согласованию, сумма бывает и выше, и ниже.

- Если Продавец вызывает подозрение, или документы на квартиру вызывают сомнение.

- Если на квартиру явно повышен спрос. Задаток немного сдерживает аппетиты Продавца продать квартиру дороже другим Покупателям уже после подписания договора.

И, главное, НЕ отдавайте деньги в качестве залога за квартиру просто под расписку!

Обязательно подписывайте соглашение об авансе/задатке, чтобы заранее обсудить и прописать все условия и нюансы сделки.

01.11.2020 в 20:54

Первый вопрос, который задают себе люди, решившие купить квартиру – что брать, новостройку или вторичку? Аргументы в пользу обоих вариантов весомые. В этой статье мы собрали главные, по мнению покупателей, аргументы против покупки жилья в первичном фонде.

По закону застройщик, нарушивший прописанные в договоре сроки, обязан выплатить неустойку в размере 1/150 ставки рефинансирования ЦБ РФ от стоимости договора за каждый день просрочки. Но в большинстве случаев девелопер пытается вынудить дольщиков подписать дополнительный договор о переносе сроков и ничего не выплачивать. Дольщик имеет право обратиться в суд и, скорее всего, выиграет дело, поскольку подобные дополнительные договора незаконны, но дом от этого быстрее построен не будет.

Надо сказать, что в последнее время правительством РФ были предприняты меры против долгостроев и с целью сокращения вероятности обмана дольщиков. Для этого был принят закон об эскроу-счетах. Раньше застройщик получал деньги от дольщиков и на них возводил жилой комплекс, а если средства заканчивались, получался долгострой. Теперь застройщик должен сам добыть сумму на строительство, а средства дольщиков будут лежать на эскроу-счете, пока дом не будет сдан в эксплуатацию. Таким образом, строительная компания заранее рассчитывает и находит необходимую сумму, и лишь после этого начинает стройку.

Проблемы могут возникнуть на каждом этапе: комиссия обнаружит некие несоответствия нормативам, и застройщик будет вынужден их исправлять. Затем покупатель может найти серьезные дефекты и не подпишет акт приемки-передачи, а составит дефектную ведомость. И снова застройщик будет обязан все переделать и поправить. Затем могут возникнуть сложности с оформлением права собственности. И наконец, поиски хорошей бригады рабочих тоже отнимают немало времени.

Частично решить проблему может покупка новостройки с отделкой от застройщика, тогда по крайней мере не придется тратить время на поклейку обоев и плитки. Правда, в таком случае и обнаружить кривизну стен или трещины в них тоже будет сложнее.

К сожалению, дефекты обнаруживаются отнюдь нередко, и хотя застройщик обязан устранить их за свой счет по гарантии, такие сюрпризы изрядно портят настроение и отдаляют заветное новоселье.

Проблема решается покупкой квартиры с отделкой от застройщика. Некоторые девелоперы предлагают целые секции с отделкой, так что у жильцов не будет нужды в ремонте, они смогут сразу заезжать, как только получат свидетельство о праве собственности.

Однако этот аргумент не может использоваться против новостроек в целом, ведь множество современных жилых комплексов возводятся в рамках точечной застройки в инфраструктурно и транспортно благополучных районах. Если же человек покупает новостройку на выселках, это его выбор и его ответственность.

Кроме того, сейчас многие застройщики заботятся о наличии инфраструктуры сами. Вместе с жилыми домами они возводят детские сады и школы, а также предлагают арендаторам коммерческие и офисные площади на первых этажах.

Если же застройщик обещал благоустройство и не выполнил задуманное, жильцы вправе подать на него в суд и добиться обещанного.

Планируя покупку новостройки, обращайтесь в агентство недвижимости «Владис». Мы организовали специальный отдел, который ориентирован только на первичный фонд. Риэлторы знают о нем все. Ночью разбуди, они без запинки расскажут, какой застройщик где и что строит, в чем плюсы и минусы его жилых комплексов и чем они отличаются от других. Мы будем рады подобрать новостройку под ваши требования и пожелания, учитывая финансовые возможности и запросы на ипотеку. Кстати, ипотеку тоже можно оформить с нашей помощью. Благодаря партнерству с большинством банков, мы предлагаем льготные условия и приятные бонусы, а заявки от наших клиентов рассматриваются в первоочередном порядке. Звоните 235-00-00!

Долгострой и недострой

Современные дома строятся быстро, например, панельные возводятся чуть больше чем за год, монолитные и кирпичные – за два-четыре года. Так что вкладываясь в строительство на стадии котлована, большинство дольщиков рассчитывает, что через пару лет они уже смогут отпраздновать новоселье. Но везет не всем: иногда строительство затягивается, а может и вовсе заморозиться на неопределенное время.По закону застройщик, нарушивший прописанные в договоре сроки, обязан выплатить неустойку в размере 1/150 ставки рефинансирования ЦБ РФ от стоимости договора за каждый день просрочки. Но в большинстве случаев девелопер пытается вынудить дольщиков подписать дополнительный договор о переносе сроков и ничего не выплачивать. Дольщик имеет право обратиться в суд и, скорее всего, выиграет дело, поскольку подобные дополнительные договора незаконны, но дом от этого быстрее построен не будет.

Надо сказать, что в последнее время правительством РФ были предприняты меры против долгостроев и с целью сокращения вероятности обмана дольщиков. Для этого был принят закон об эскроу-счетах. Раньше застройщик получал деньги от дольщиков и на них возводил жилой комплекс, а если средства заканчивались, получался долгострой. Теперь застройщик должен сам добыть сумму на строительство, а средства дольщиков будут лежать на эскроу-счете, пока дом не будет сдан в эксплуатацию. Таким образом, строительная компания заранее рассчитывает и находит необходимую сумму, и лишь после этого начинает стройку.

Долго ждать заселения

Даже если жилой комплекс сдается в срок, проходит много времени, прежде чем покупатель сможет заселиться. Сначала объект принимает сборная комиссия из представителей контролирующих инстанций, затем новостройку должен принять сам собственник, затем несколько месяцев будет длиться ремонт.Проблемы могут возникнуть на каждом этапе: комиссия обнаружит некие несоответствия нормативам, и застройщик будет вынужден их исправлять. Затем покупатель может найти серьезные дефекты и не подпишет акт приемки-передачи, а составит дефектную ведомость. И снова застройщик будет обязан все переделать и поправить. Затем могут возникнуть сложности с оформлением права собственности. И наконец, поиски хорошей бригады рабочих тоже отнимают немало времени.

Частично решить проблему может покупка новостройки с отделкой от застройщика, тогда по крайней мере не придется тратить время на поклейку обоев и плитки. Правда, в таком случае и обнаружить кривизну стен или трещины в них тоже будет сложнее.

Дефекты строительства

Чиновничья комиссия при принятии новостроек смотрит на то, чтобы свежепостроенное жилье соответствовало принятым нормативам, проверять кривизну стен и отсутствие сколов на подоконниках не входит в их обязанности. А вот покупателю потом в этом доме жить, поэтому он предельно обстоятельно должен проверить свою будущую квартиру на наличие изъянов, прежде чем подписать передаточный акт.К сожалению, дефекты обнаруживаются отнюдь нередко, и хотя застройщик обязан устранить их за свой счет по гарантии, такие сюрпризы изрядно портят настроение и отдаляют заветное новоселье.

Долгий ремонт

Покупая квартиру в новой многоэтажке, следует быть готовым, что в течение ближайших пары лет вокруг постоянно будет идти ремонт. Соответственно, придется терпеть все связанные с этим неудобства: шум, пыль, строительный мусор, периодически загромождающий проходы.Проблема решается покупкой квартиры с отделкой от застройщика. Некоторые девелоперы предлагают целые секции с отделкой, так что у жильцов не будет нужды в ремонте, они смогут сразу заезжать, как только получат свидетельство о праве собственности.

Отсутствие транспорта и инфраструктуры

Распространенным аргументом против новых жилых комплексов становится их расположение где-нибудь в отдаленных от центра районах. Зачастую ни веток метро, ни даже автобусных остановок в шаговой доступности не наблюдается, приходится изворачиваться, чтобы вовремя попасть на работу. Также не сразу появляются поблизости детские сады и школы, поликлиники и прочие необходимые для комфортного обитания инфраструктурные объекты. Пожалуй, только с магазинами проблем нынче нет нигде, они поселяются на первых этажах жилых комплексов одновременно с жильцами.Однако этот аргумент не может использоваться против новостроек в целом, ведь множество современных жилых комплексов возводятся в рамках точечной застройки в инфраструктурно и транспортно благополучных районах. Если же человек покупает новостройку на выселках, это его выбор и его ответственность.

Кроме того, сейчас многие застройщики заботятся о наличии инфраструктуры сами. Вместе с жилыми домами они возводят детские сады и школы, а также предлагают арендаторам коммерческие и офисные площади на первых этажах.

Если же застройщик обещал благоустройство и не выполнил задуманное, жильцы вправе подать на него в суд и добиться обещанного.

Планируя покупку новостройки, обращайтесь в агентство недвижимости «Владис». Мы организовали специальный отдел, который ориентирован только на первичный фонд. Риэлторы знают о нем все. Ночью разбуди, они без запинки расскажут, какой застройщик где и что строит, в чем плюсы и минусы его жилых комплексов и чем они отличаются от других. Мы будем рады подобрать новостройку под ваши требования и пожелания, учитывая финансовые возможности и запросы на ипотеку. Кстати, ипотеку тоже можно оформить с нашей помощью. Благодаря партнерству с большинством банков, мы предлагаем льготные условия и приятные бонусы, а заявки от наших клиентов рассматриваются в первоочередном порядке. Звоните 235-00-00!

29.10.2020 в 20:19

Современных пенсионеров вопрос ипотечного кредита волнует ничуть не меньше, чем молодые семьи. Обзаведясь внуками, многие пожилые люди хотят обеспечить их стартом в жизни или планируют переезд поближе к родным. В любом случае недвижимость лишней не будет. Однако приобрести жилье за наличные способен далеко не каждый. В связи с этим у них возникает закономерный вопрос: а дадут ли мне ипотеку, если мне 55? 65? 75?

Страхи их абсолютно не обоснованны. Для банков пенсионер выступает таким же желанным клиентом, как и молодой специалист. Разные банки имеют достаточно широкий набор ипотечных программ для пенсионеров. Условия в основном сходные:

• Кредит выдается на срок в зависимости от возраста пенсионера (максимальный возраст до 85 лет);

• Первоначальный взнос составляет не менее 10% от стоимости жилья;

• Хорошая кредитная история в прошлом;

• Оформление страховки (жизнь по желанию);

В целом условия не сильно отличаются от тех, которые предлагаются всем остальным. Разброс процентных ставок довольно широк: но в среднем они лежат в пределах 8-9%. Большое значение играет размер пенсии – банк обязательно будет смотреть, способен ли заемщик в принципе вносить ежемесячные платежи в нужном размере. Однако привлечение в качестве созаемщика супруга или супруги сильно повышает вероятность одобрения заявки на получение кредита.

АН «Владис» Нижний Новгород поддерживает партнерские отношения в с большинством крупных банков, поэтому наши клиенты могут рассчитывать на приоритетное рассмотрение их заявок. Кроме того, наши ипотечные брокеры умеют находить выход из любой сложной ситуации. «Мне не одобрят!» - говорите вы. «Еще повоюем», - отвечают во «Владис». И в абсолютном большинстве случаев кредит одобряют.

Но и это еще не все: с нашими ипотечными брокерами на одобрение ипотеки на выгодных условиях и со скидками на страхование могут рассчитывать клиенты в возрасте до 85 лет. Это абсолютный рекорд!

Вы можете позвонить нам из любого региона, и мы подберем для вас ипотечную программу в банках по вашему местонахождению или по расположению объекта недвижимости. Звоните: 8 (831) 235-00-00

АН «Владис» поможет!

Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

пл. Максима Горького, метро «Горьковская»

9:00-20:00 без выходных

Бесплатная парковка для клиентов

nn@vladis.ru

Офис «Автозаводский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, пр-т Ленина 100 Д

ТЦ «Мажамэль», метро «Парк Культуры»

9:00-21:00 без выходных

nn@vladis.ru

Страхи их абсолютно не обоснованны. Для банков пенсионер выступает таким же желанным клиентом, как и молодой специалист. Разные банки имеют достаточно широкий набор ипотечных программ для пенсионеров. Условия в основном сходные:

• Кредит выдается на срок в зависимости от возраста пенсионера (максимальный возраст до 85 лет);

• Первоначальный взнос составляет не менее 10% от стоимости жилья;

• Хорошая кредитная история в прошлом;

• Оформление страховки (жизнь по желанию);

В целом условия не сильно отличаются от тех, которые предлагаются всем остальным. Разброс процентных ставок довольно широк: но в среднем они лежат в пределах 8-9%. Большое значение играет размер пенсии – банк обязательно будет смотреть, способен ли заемщик в принципе вносить ежемесячные платежи в нужном размере. Однако привлечение в качестве созаемщика супруга или супруги сильно повышает вероятность одобрения заявки на получение кредита.

АН «Владис» Нижний Новгород поддерживает партнерские отношения в с большинством крупных банков, поэтому наши клиенты могут рассчитывать на приоритетное рассмотрение их заявок. Кроме того, наши ипотечные брокеры умеют находить выход из любой сложной ситуации. «Мне не одобрят!» - говорите вы. «Еще повоюем», - отвечают во «Владис». И в абсолютном большинстве случаев кредит одобряют.

Но и это еще не все: с нашими ипотечными брокерами на одобрение ипотеки на выгодных условиях и со скидками на страхование могут рассчитывать клиенты в возрасте до 85 лет. Это абсолютный рекорд!

Вы можете позвонить нам из любого региона, и мы подберем для вас ипотечную программу в банках по вашему местонахождению или по расположению объекта недвижимости. Звоните: 8 (831) 235-00-00

АН «Владис» поможет!

Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

пл. Максима Горького, метро «Горьковская»

9:00-20:00 без выходных

Бесплатная парковка для клиентов

nn@vladis.ru

Офис «Автозаводский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, пр-т Ленина 100 Д

ТЦ «Мажамэль», метро «Парк Культуры»

9:00-21:00 без выходных

nn@vladis.ru

26.02.2020 в 17:05

Год еще только начался, а мы с радостью отмечаем прибавление на нашем сайте. Прибавление положительных отзывов. Под конец года их было 12 000, а сейчас уже на тысячу больше.

Что значат эти отзывы? Что 1000 человек чуть больше чем за месяц нашли новое прекрасное жилье или успешно продали имеющееся у них. Что наши риэлторы, ипотечные брокеры, юристы и другие сотрудники проявили себя крепкими и грамотными профессионалами, и клиенты остались довольны.

Ваши теплые слова – это то, ради чего мы работаем, развиваемся и стремимся каждый день становиться лучше, ежедневно работая над тем, чтобы каждый наш клиент чувствовал себя дорогим гостем и мог рассчитывать на всестороннюю помощь и поддержку в вопросах, касающихся покупки, продажи и аренды недвижимости на первичном и вторичном рынке, за городом и в коммерческой отрасли.

АН «Владис» в Нижнем Новгороде располагается в двух офисах в самых проходных местах – на площади Горького и проспекте Ленина. Каждого клиента мы напоим чаем или кофе, а дежурный риэлтор подробно расспросит, что привело его сюда, а затем подскажет к кому обратиться.

Если вы хотите продать квартиру, дом или участок, наши риэлторы опубликуют объявления на самых релеватных и проходных площадках, а также организуют активные поиски покупателя. Услуга быстрой продажи позволяет реализовать жилье всего за 10 недель.

Помощь в получении ипотеки – одна из самых популярных наших услуг. Благодаря тесному и взаимовыгодному партнерству с большинством ведущих банков, мы можем предложить нашим клиентам рассмотрение их заявок на получение кредита в приоритетном порядке, а также выгодные условия самой ипотеки или ее рефинансирования. С помощью ипотечных брокеров «Владис» кредит одобряют даже тем, кто изначально об этом не мог и мечтать. Пожилой возраст или не слишком хорошая кредитная история не станут помехой, умелые брокеры сделают все для того, чтобы кредит вам одобрили.

Каждый из 13 000 отзывов на нашем сайте оставлен живыми людьми, которые остались довольны сотрудничеством и при необходимости обратятся к нам снова. А мы, в свою очередь, рады быть полезными и радушно встретим в своих офисах как старых, так и новых клиентов, чтобы совместно быстро и качественно решить их проблемы. Звоните! Приходите! Двери «Владис» открыты для вас!

Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

пл. Максима Горького, метро «Горьковская»

9:00-20:00 без выходных

Бесплатная парковка для клиентов

nn@vladis.ru

Офис «Автозаводский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, пр-т Ленина 100 Д

ТЦ «Мажамэль», метро «Парк Культуры»

9:00-21:00 без выходных

nn@vladis.ru

Что значат эти отзывы? Что 1000 человек чуть больше чем за месяц нашли новое прекрасное жилье или успешно продали имеющееся у них. Что наши риэлторы, ипотечные брокеры, юристы и другие сотрудники проявили себя крепкими и грамотными профессионалами, и клиенты остались довольны.

Ваши теплые слова – это то, ради чего мы работаем, развиваемся и стремимся каждый день становиться лучше, ежедневно работая над тем, чтобы каждый наш клиент чувствовал себя дорогим гостем и мог рассчитывать на всестороннюю помощь и поддержку в вопросах, касающихся покупки, продажи и аренды недвижимости на первичном и вторичном рынке, за городом и в коммерческой отрасли.

АН «Владис» в Нижнем Новгороде располагается в двух офисах в самых проходных местах – на площади Горького и проспекте Ленина. Каждого клиента мы напоим чаем или кофе, а дежурный риэлтор подробно расспросит, что привело его сюда, а затем подскажет к кому обратиться.

Агентство недвижимости Владис

Мы оказываем не только услуги поиска жилья, но и бесплатно консультируем, а также предлагаем полное сопровождение сделки. Опытный риэлтор возьмет на себя переговоры с продавцом, окажет содействие в подборе документов, поможет в осмотре недвижимости и даст аргументированную оценку качеству жилья.Если вы хотите продать квартиру, дом или участок, наши риэлторы опубликуют объявления на самых релеватных и проходных площадках, а также организуют активные поиски покупателя. Услуга быстрой продажи позволяет реализовать жилье всего за 10 недель.

Помощь в получении ипотеки – одна из самых популярных наших услуг. Благодаря тесному и взаимовыгодному партнерству с большинством ведущих банков, мы можем предложить нашим клиентам рассмотрение их заявок на получение кредита в приоритетном порядке, а также выгодные условия самой ипотеки или ее рефинансирования. С помощью ипотечных брокеров «Владис» кредит одобряют даже тем, кто изначально об этом не мог и мечтать. Пожилой возраст или не слишком хорошая кредитная история не станут помехой, умелые брокеры сделают все для того, чтобы кредит вам одобрили.

Каждый из 13 000 отзывов на нашем сайте оставлен живыми людьми, которые остались довольны сотрудничеством и при необходимости обратятся к нам снова. А мы, в свою очередь, рады быть полезными и радушно встретим в своих офисах как старых, так и новых клиентов, чтобы совместно быстро и качественно решить их проблемы. Звоните! Приходите! Двери «Владис» открыты для вас!

Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

пл. Максима Горького, метро «Горьковская»

9:00-20:00 без выходных

Бесплатная парковка для клиентов

nn@vladis.ru

Офис «Автозаводский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, пр-т Ленина 100 Д

ТЦ «Мажамэль», метро «Парк Культуры»

9:00-21:00 без выходных

nn@vladis.ru

26.02.2020 в 00:35

Стихийные бедствия не щадят ни людей, ни зверей. За минувший год в России произошло больше 260 чрезвычайных ситуаций. Тысячи человек остались без крова. Между тем, вступил в силу закон, который позволил регионам участвовать в страховании недвижимости в подобных случаях.

Участники программы страхования жилья от ЧС, считают, что взнос в несколько сотен рублей - вполне подъёмная сумма, а в итоге, их дома были почти полностью восстановлены на страховые выплаты. Конечно, ни будь жилье застраховано, людей всё равно бы поддержали местные власти. Но размер помощи зависел бы уже не столько от ущерба, сколько от финансовых возможностей региона. А возможности эти у регионов разные.

Ситуация сложнее, если число пострадавших исчисляется уже сотнями. Так было во время затопления в Иркутской области, где тысячи семей в одночасье оказались без жилья. При таких масштабах не обойтись уже без Федеральной помощи, но она поступила в регион лишь спустя месяцы после чрезвычайной ситуации. А восстанавливать жилье в зиме нужно было срочно.

В свою очередь, страховые выплаты пришли бы гражданам в считанные недели. Но проблема в том, что доступные региональные программы есть только в Краснодаре и столице. А процент застрахованной недвижимости в России мизерный. И вот последние законодательные поправки позволили регионам уже официально компенсировать часть затрат на страхование жилья граждан от ЧС.