Ипотечный брокер: Нижний Новгород

Есть три варианта:

• В процессе строительства дома

• Сразу же после сдачи дома

• Через несколько лет после сдачи

В любом случае стоимость квартиры вырастет. Если вы инвестируете в новое жилье, то вложения должны приносить максимальную прибыль.

Выгоднее продавать новостройку сразу же после сдачи дома.

К этому моменту ее рыночная цена максимально высокая, по сравнению с моментом покупки на стадии строительства. В среднем, квартира, купленная на этапе котлована, дорожает на 20-25%. В отдельных жилых комплексах в 2021 году разница может доходить и до 40%. Так, например, было в ЖК «Академический».

На этот показатель влияет несколько факторов – район города, близость к метро, класс жилья (квартира, студия, апартаменты итд), ситуация на рынке в целом. Например, в прошлом году начался бум на покупку новостроек из-за низкого процента по ипотеке. Соответственно, цены очень сильно выросли. Чем больше факторов «сойдутся», тем больше будет скачок между начальной и конечной стоимостью.

Когда дом сдан в эксплуатацию, и на руках документы о собственности, квартира считается вторичным фондом. Ее можно продать под любую ипотечную программу или за наличный расчет.

Есть неочевидный нюанс – налоги при продаже. На первый взгляд кажется, что выгоднее подождать несколько лет, чтобы их не платить. Да и жилье подорожает еще больше.

- Раньше срок владения квартирой отсчитывался с момента регистрации права собственности. По новому законодательству он начинается с момента полной оплаты договора долевого участия. То есть, если вы купили квартиру на этапе котлована, а дом сдался через 3 года, то уже можно продавать без уплаты налога, если это – единственное жилье.

- Если же срок владения недостаточен, и вы решили подождать еще пару лет, чтобы не платить налог, не стоит думать, что квартира взлетит в цене еще на 30%. Да, ее стоимость будет увеличиваться, но только лишь на инфляцию. Это около 5-7%.

Поэтому если вы инвестируете, то выгоднее продать сразу же, и эти деньги вложить ещё раз. Так прибыль будет выше!

• В процессе строительства дома

• Сразу же после сдачи дома

• Через несколько лет после сдачи

В любом случае стоимость квартиры вырастет. Если вы инвестируете в новое жилье, то вложения должны приносить максимальную прибыль.

Выгоднее продавать новостройку сразу же после сдачи дома.

К этому моменту ее рыночная цена максимально высокая, по сравнению с моментом покупки на стадии строительства. В среднем, квартира, купленная на этапе котлована, дорожает на 20-25%. В отдельных жилых комплексах в 2021 году разница может доходить и до 40%. Так, например, было в ЖК «Академический».

На этот показатель влияет несколько факторов – район города, близость к метро, класс жилья (квартира, студия, апартаменты итд), ситуация на рынке в целом. Например, в прошлом году начался бум на покупку новостроек из-за низкого процента по ипотеке. Соответственно, цены очень сильно выросли. Чем больше факторов «сойдутся», тем больше будет скачок между начальной и конечной стоимостью.

Когда дом сдан в эксплуатацию, и на руках документы о собственности, квартира считается вторичным фондом. Ее можно продать под любую ипотечную программу или за наличный расчет.

Есть неочевидный нюанс – налоги при продаже. На первый взгляд кажется, что выгоднее подождать несколько лет, чтобы их не платить. Да и жилье подорожает еще больше.

- Раньше срок владения квартирой отсчитывался с момента регистрации права собственности. По новому законодательству он начинается с момента полной оплаты договора долевого участия. То есть, если вы купили квартиру на этапе котлована, а дом сдался через 3 года, то уже можно продавать без уплаты налога, если это – единственное жилье.

- Если же срок владения недостаточен, и вы решили подождать еще пару лет, чтобы не платить налог, не стоит думать, что квартира взлетит в цене еще на 30%. Да, ее стоимость будет увеличиваться, но только лишь на инфляцию. Это около 5-7%.

Поэтому если вы инвестируете, то выгоднее продать сразу же, и эти деньги вложить ещё раз. Так прибыль будет выше!

13.04.2021 в 13:48

комментировать

комментироватьКакие есть варианты расскажут риелторы из агентства недвижимости Владис, чтобы не нарушить правила о наделении долями детей?

Если в ипотеку, то сначала ее закрываем, и потом выделяем детские доли. Если за наличку – детские доли выделяем сразу же после покупки.

Для продажи квартиры с материнским капиталом есть вариант выделить доли детям в другом имеющемся жилье. Например, в квартире родителей.

В этом случае наделяете долями делаете на себя и детей временную регистрацию в той квартире. После чего обращаетесь в опеку и договариваетесь о возможности выделения долей в родительском жилье. Получаете постановление на выделение долей одновременно с продажей. И сразу же выставляете свою квартиру на рынок.

После того, как выставили квартиру на продажу, покупаем новую. В ипотеку ее взять не получится, только за наличные. Но никто не запрещает воспользоваться потребительским кредитом. Поэтому, если денег на новую квартиру не хватает, берем потреб, добавляем до необходимой стоимости нового жилья и покупаем.

Обязательно новую квартиру нужно согласовать с опекой. Она должно быть лучше, чем старая, купленная на мат.капитал:

- лучшие условия – парки рядом, ближе к центру. Например, с Мещерки переезжаем на Советскую площадь.

- жилье не должно быть ветхим или в аварийном состоянии

- у детей такая же, либо большая площадь

Обычно заявление рассматривают 14 дней. Когда получите разрешение – выходим на сделку. Ее нужно оформить в течение 3х месяцев. После этого в новой квартире тоже выделяем детские доли.

Выделить доли детям – это главное и обязательное условие.

Если квартира единственная, нужно смотреть как покупали – за наличные или в ипотеку.Если в ипотеку, то сначала ее закрываем, и потом выделяем детские доли. Если за наличку – детские доли выделяем сразу же после покупки.

Для продажи квартиры с материнским капиталом есть вариант выделить доли детям в другом имеющемся жилье. Например, в квартире родителей.

В этом случае наделяете долями делаете на себя и детей временную регистрацию в той квартире. После чего обращаетесь в опеку и договариваетесь о возможности выделения долей в родительском жилье. Получаете постановление на выделение долей одновременно с продажей. И сразу же выставляете свою квартиру на рынок.

После того, как выставили квартиру на продажу, покупаем новую. В ипотеку ее взять не получится, только за наличные. Но никто не запрещает воспользоваться потребительским кредитом. Поэтому, если денег на новую квартиру не хватает, берем потреб, добавляем до необходимой стоимости нового жилья и покупаем.

Обязательно новую квартиру нужно согласовать с опекой. Она должно быть лучше, чем старая, купленная на мат.капитал:

- лучшие условия – парки рядом, ближе к центру. Например, с Мещерки переезжаем на Советскую площадь.

- жилье не должно быть ветхим или в аварийном состоянии

- у детей такая же, либо большая площадь

Обычно заявление рассматривают 14 дней. Когда получите разрешение – выходим на сделку. Ее нужно оформить в течение 3х месяцев. После этого в новой квартире тоже выделяем детские доли.

11.04.2021 в 18:44

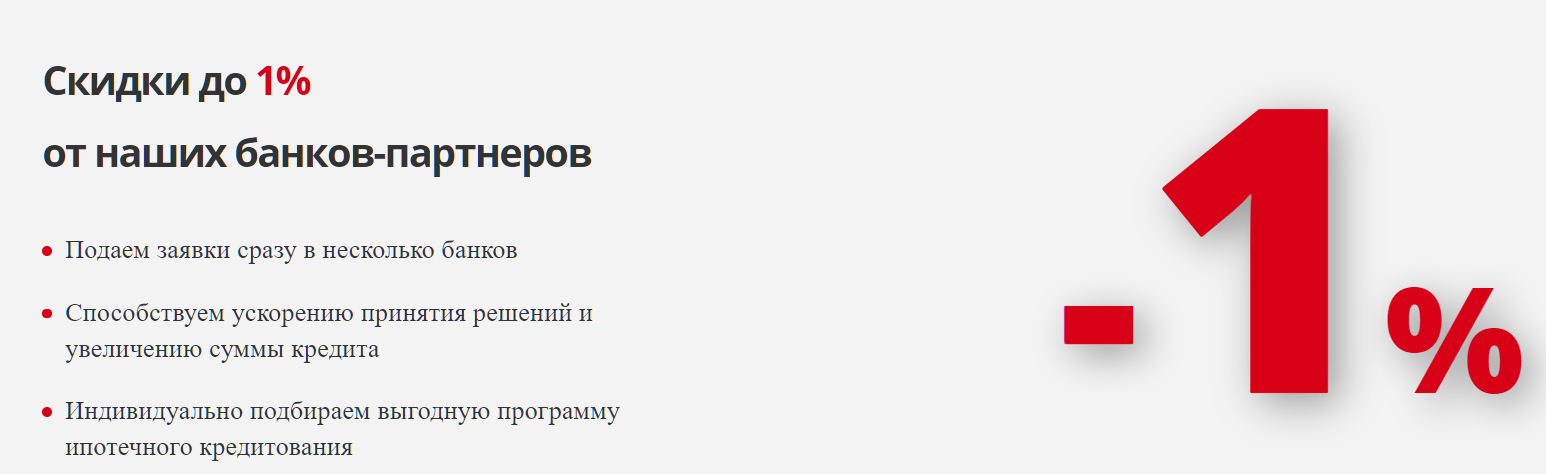

ОТ ЧЕГО ЗАВИСИТ СТАВКА ПО КРЕДИТУ

⠀

Согласитесь, многие из вас слышали про снижение ключевой ставки, про государственные субсидии для некоторых категорий граждан (военные, молодые семьи, медработники и т.д). Но даже обладая этой информации вы точно не можете предугадать какую именно ставку вам одобрит банк. Почему?

⠀

▪️ соответствие потенциального заёмщика требованиям программ льготного кредитования;

▪️ величина первоначального взноса;

▪️ зарплатные, премиальные или дополнительные программы и акции банка, действующие в период обращения клиента;

▪️ наличие дополнительных видов страхования при ипотечном кредитовании;

▪️ ключевая ставка Банка России.

⠀

Как вы видите, вариативность велика. Как не бывает двух одинаковых людей, так не бывает двух идентичных ипотечных сделок (кредитов), даже по одной ипотечной программе. Данные факты лишний раз подтверждают, что каждая ипотечная заявка индивидуальна.

⠀

Если в ближайшее время вы планируете брать ипотечный кредит, обращайтесь, ипотечные брокеры АН "Владис" из нижнего Новгорода с удовольствием проконсультируют и расскажут какие у вас есть возможности.

⠀

Согласитесь, многие из вас слышали про снижение ключевой ставки, про государственные субсидии для некоторых категорий граждан (военные, молодые семьи, медработники и т.д). Но даже обладая этой информации вы точно не можете предугадать какую именно ставку вам одобрит банк. Почему?

⠀

Дело в том, что на ставку по ипотечному кредиту влияет несколько факторов:

▪️ выбранный ипотечный продукт (возможные варианты: покупка новостройки, покупка готового жилья, ипотека с гос.поддержкой, покупка жилого дома и т.п.);▪️ соответствие потенциального заёмщика требованиям программ льготного кредитования;

▪️ величина первоначального взноса;

▪️ зарплатные, премиальные или дополнительные программы и акции банка, действующие в период обращения клиента;

▪️ наличие дополнительных видов страхования при ипотечном кредитовании;

▪️ ключевая ставка Банка России.

⠀

Как вы видите, вариативность велика. Как не бывает двух одинаковых людей, так не бывает двух идентичных ипотечных сделок (кредитов), даже по одной ипотечной программе. Данные факты лишний раз подтверждают, что каждая ипотечная заявка индивидуальна.

⠀

Если в ближайшее время вы планируете брать ипотечный кредит, обращайтесь, ипотечные брокеры АН "Владис" из нижнего Новгорода с удовольствием проконсультируют и расскажут какие у вас есть возможности.

20.01.2021 в 19:05

Начнем с того, что с 2021 года МСК проиндексирован и сейчас составляет:

⁃ 483 882 рубля, за второго ребёнка, если он родился до 2020 года. Или за первого, если он появился в 2020/2021 году

⁃ 639 432 рубля, за второго ребёнка, родившегося после 1 января 2020 года.

⁃ 155 550 рублей, за второго ребёнка, если семья уже получила деньги за первого.

⠀

Что будет если не выделить доли детям?

- Для продавца, по закону, потребуют вернуть средства МСК обратно в ПФР.

- Для покупателя-сделка оспорима, а это значит, можно остаться на улице, и без жилья. Поэтому, юридическую частоту квартиры, даже самой новой, надо проверять, и лучше с профессиональным риелтором.

⠀

Когда можно вложить МСК, но не нужно:

- когда вы покупаете инвестиционную квартиру. Другими словами, вкладываете деньги, с целью получения прибыли. И, планируете, в будущем ее продать.

⠀

Как вложить?

- выделить доли не всем поровну, а только согласно суммы МСК. В этом случае, при продаже и покупке, получить разрешение органов опеки, будет легче и быстрее.

⠀

Можно выделить доли в другом жилье?

Нет. Вначале надо выделить доли там, где использовался МСК, а потом в новом.

⠀

Все сделки с использованием МСК, с выделенными детскими долями, проходят только с разрешения органов опеки и попечительства.

⠀

С детскими долями работают:

- СБ

- Банк Дом РФ

- УБРиР

- ВТБ

- Банк Санкт-Петербург

- Ак Барс банк

Агентство недвижимости «Владис» предлагает воспользоваться услугами ипотечных брокеров и профессиональных риелторов. Наши специалисты помогут разобраться во всех нюансах использования материнского капитала, агенты подберут подходящий объект недвижимости и помогут получить одобрение кредита в одном из банков-партнеров.

⁃ 483 882 рубля, за второго ребёнка, если он родился до 2020 года. Или за первого, если он появился в 2020/2021 году

⁃ 639 432 рубля, за второго ребёнка, родившегося после 1 января 2020 года.

⁃ 155 550 рублей, за второго ребёнка, если семья уже получила деньги за первого.

⠀

Если при покупке жилья использован МСК, вы обязаны, после полного погашения кредита, выделить доли детям!

⠀Что будет если не выделить доли детям?

- Для продавца, по закону, потребуют вернуть средства МСК обратно в ПФР.

- Для покупателя-сделка оспорима, а это значит, можно остаться на улице, и без жилья. Поэтому, юридическую частоту квартиры, даже самой новой, надо проверять, и лучше с профессиональным риелтором.

⠀

Когда можно вложить МСК, но не нужно:

- когда вы покупаете инвестиционную квартиру. Другими словами, вкладываете деньги, с целью получения прибыли. И, планируете, в будущем ее продать.

⠀

Как вложить?

- выделить доли не всем поровну, а только согласно суммы МСК. В этом случае, при продаже и покупке, получить разрешение органов опеки, будет легче и быстрее.

⠀

Можно выделить доли в другом жилье?

Нет. Вначале надо выделить доли там, где использовался МСК, а потом в новом.

⠀

Все сделки с использованием МСК, с выделенными детскими долями, проходят только с разрешения органов опеки и попечительства.

⠀

С детскими долями работают:

- СБ

- Банк Дом РФ

- УБРиР

- ВТБ

- Банк Санкт-Петербург

- Ак Барс банк

Агентство недвижимости «Владис» предлагает воспользоваться услугами ипотечных брокеров и профессиональных риелторов. Наши специалисты помогут разобраться во всех нюансах использования материнского капитала, агенты подберут подходящий объект недвижимости и помогут получить одобрение кредита в одном из банков-партнеров.

19.01.2021 в 17:35

Первый вопрос, который задают себе люди, решившие купить квартиру – что брать, новостройку или вторичку? Аргументы в пользу обоих вариантов весомые. В этой статье мы собрали главные, по мнению покупателей, аргументы против покупки жилья в первичном фонде.

По закону застройщик, нарушивший прописанные в договоре сроки, обязан выплатить неустойку в размере 1/150 ставки рефинансирования ЦБ РФ от стоимости договора за каждый день просрочки. Но в большинстве случаев девелопер пытается вынудить дольщиков подписать дополнительный договор о переносе сроков и ничего не выплачивать. Дольщик имеет право обратиться в суд и, скорее всего, выиграет дело, поскольку подобные дополнительные договора незаконны, но дом от этого быстрее построен не будет.

Надо сказать, что в последнее время правительством РФ были предприняты меры против долгостроев и с целью сокращения вероятности обмана дольщиков. Для этого был принят закон об эскроу-счетах. Раньше застройщик получал деньги от дольщиков и на них возводил жилой комплекс, а если средства заканчивались, получался долгострой. Теперь застройщик должен сам добыть сумму на строительство, а средства дольщиков будут лежать на эскроу-счете, пока дом не будет сдан в эксплуатацию. Таким образом, строительная компания заранее рассчитывает и находит необходимую сумму, и лишь после этого начинает стройку.

Проблемы могут возникнуть на каждом этапе: комиссия обнаружит некие несоответствия нормативам, и застройщик будет вынужден их исправлять. Затем покупатель может найти серьезные дефекты и не подпишет акт приемки-передачи, а составит дефектную ведомость. И снова застройщик будет обязан все переделать и поправить. Затем могут возникнуть сложности с оформлением права собственности. И наконец, поиски хорошей бригады рабочих тоже отнимают немало времени.

Частично решить проблему может покупка новостройки с отделкой от застройщика, тогда по крайней мере не придется тратить время на поклейку обоев и плитки. Правда, в таком случае и обнаружить кривизну стен или трещины в них тоже будет сложнее.

К сожалению, дефекты обнаруживаются отнюдь нередко, и хотя застройщик обязан устранить их за свой счет по гарантии, такие сюрпризы изрядно портят настроение и отдаляют заветное новоселье.

Проблема решается покупкой квартиры с отделкой от застройщика. Некоторые девелоперы предлагают целые секции с отделкой, так что у жильцов не будет нужды в ремонте, они смогут сразу заезжать, как только получат свидетельство о праве собственности.

Однако этот аргумент не может использоваться против новостроек в целом, ведь множество современных жилых комплексов возводятся в рамках точечной застройки в инфраструктурно и транспортно благополучных районах. Если же человек покупает новостройку на выселках, это его выбор и его ответственность.

Кроме того, сейчас многие застройщики заботятся о наличии инфраструктуры сами. Вместе с жилыми домами они возводят детские сады и школы, а также предлагают арендаторам коммерческие и офисные площади на первых этажах.

Если же застройщик обещал благоустройство и не выполнил задуманное, жильцы вправе подать на него в суд и добиться обещанного.

Планируя покупку новостройки, обращайтесь в агентство недвижимости «Владис». Мы организовали специальный отдел, который ориентирован только на первичный фонд. Риэлторы знают о нем все. Ночью разбуди, они без запинки расскажут, какой застройщик где и что строит, в чем плюсы и минусы его жилых комплексов и чем они отличаются от других. Мы будем рады подобрать новостройку под ваши требования и пожелания, учитывая финансовые возможности и запросы на ипотеку. Кстати, ипотеку тоже можно оформить с нашей помощью. Благодаря партнерству с большинством банков, мы предлагаем льготные условия и приятные бонусы, а заявки от наших клиентов рассматриваются в первоочередном порядке. Звоните 235-00-00!

Долгострой и недострой

Современные дома строятся быстро, например, панельные возводятся чуть больше чем за год, монолитные и кирпичные – за два-четыре года. Так что вкладываясь в строительство на стадии котлована, большинство дольщиков рассчитывает, что через пару лет они уже смогут отпраздновать новоселье. Но везет не всем: иногда строительство затягивается, а может и вовсе заморозиться на неопределенное время.По закону застройщик, нарушивший прописанные в договоре сроки, обязан выплатить неустойку в размере 1/150 ставки рефинансирования ЦБ РФ от стоимости договора за каждый день просрочки. Но в большинстве случаев девелопер пытается вынудить дольщиков подписать дополнительный договор о переносе сроков и ничего не выплачивать. Дольщик имеет право обратиться в суд и, скорее всего, выиграет дело, поскольку подобные дополнительные договора незаконны, но дом от этого быстрее построен не будет.

Надо сказать, что в последнее время правительством РФ были предприняты меры против долгостроев и с целью сокращения вероятности обмана дольщиков. Для этого был принят закон об эскроу-счетах. Раньше застройщик получал деньги от дольщиков и на них возводил жилой комплекс, а если средства заканчивались, получался долгострой. Теперь застройщик должен сам добыть сумму на строительство, а средства дольщиков будут лежать на эскроу-счете, пока дом не будет сдан в эксплуатацию. Таким образом, строительная компания заранее рассчитывает и находит необходимую сумму, и лишь после этого начинает стройку.

Долго ждать заселения

Даже если жилой комплекс сдается в срок, проходит много времени, прежде чем покупатель сможет заселиться. Сначала объект принимает сборная комиссия из представителей контролирующих инстанций, затем новостройку должен принять сам собственник, затем несколько месяцев будет длиться ремонт.Проблемы могут возникнуть на каждом этапе: комиссия обнаружит некие несоответствия нормативам, и застройщик будет вынужден их исправлять. Затем покупатель может найти серьезные дефекты и не подпишет акт приемки-передачи, а составит дефектную ведомость. И снова застройщик будет обязан все переделать и поправить. Затем могут возникнуть сложности с оформлением права собственности. И наконец, поиски хорошей бригады рабочих тоже отнимают немало времени.

Частично решить проблему может покупка новостройки с отделкой от застройщика, тогда по крайней мере не придется тратить время на поклейку обоев и плитки. Правда, в таком случае и обнаружить кривизну стен или трещины в них тоже будет сложнее.

Дефекты строительства

Чиновничья комиссия при принятии новостроек смотрит на то, чтобы свежепостроенное жилье соответствовало принятым нормативам, проверять кривизну стен и отсутствие сколов на подоконниках не входит в их обязанности. А вот покупателю потом в этом доме жить, поэтому он предельно обстоятельно должен проверить свою будущую квартиру на наличие изъянов, прежде чем подписать передаточный акт.К сожалению, дефекты обнаруживаются отнюдь нередко, и хотя застройщик обязан устранить их за свой счет по гарантии, такие сюрпризы изрядно портят настроение и отдаляют заветное новоселье.

Долгий ремонт

Покупая квартиру в новой многоэтажке, следует быть готовым, что в течение ближайших пары лет вокруг постоянно будет идти ремонт. Соответственно, придется терпеть все связанные с этим неудобства: шум, пыль, строительный мусор, периодически загромождающий проходы.Проблема решается покупкой квартиры с отделкой от застройщика. Некоторые девелоперы предлагают целые секции с отделкой, так что у жильцов не будет нужды в ремонте, они смогут сразу заезжать, как только получат свидетельство о праве собственности.

Отсутствие транспорта и инфраструктуры

Распространенным аргументом против новых жилых комплексов становится их расположение где-нибудь в отдаленных от центра районах. Зачастую ни веток метро, ни даже автобусных остановок в шаговой доступности не наблюдается, приходится изворачиваться, чтобы вовремя попасть на работу. Также не сразу появляются поблизости детские сады и школы, поликлиники и прочие необходимые для комфортного обитания инфраструктурные объекты. Пожалуй, только с магазинами проблем нынче нет нигде, они поселяются на первых этажах жилых комплексов одновременно с жильцами.Однако этот аргумент не может использоваться против новостроек в целом, ведь множество современных жилых комплексов возводятся в рамках точечной застройки в инфраструктурно и транспортно благополучных районах. Если же человек покупает новостройку на выселках, это его выбор и его ответственность.

Кроме того, сейчас многие застройщики заботятся о наличии инфраструктуры сами. Вместе с жилыми домами они возводят детские сады и школы, а также предлагают арендаторам коммерческие и офисные площади на первых этажах.

Если же застройщик обещал благоустройство и не выполнил задуманное, жильцы вправе подать на него в суд и добиться обещанного.

Планируя покупку новостройки, обращайтесь в агентство недвижимости «Владис». Мы организовали специальный отдел, который ориентирован только на первичный фонд. Риэлторы знают о нем все. Ночью разбуди, они без запинки расскажут, какой застройщик где и что строит, в чем плюсы и минусы его жилых комплексов и чем они отличаются от других. Мы будем рады подобрать новостройку под ваши требования и пожелания, учитывая финансовые возможности и запросы на ипотеку. Кстати, ипотеку тоже можно оформить с нашей помощью. Благодаря партнерству с большинством банков, мы предлагаем льготные условия и приятные бонусы, а заявки от наших клиентов рассматриваются в первоочередном порядке. Звоните 235-00-00!

29.10.2020 в 20:19

Современных пенсионеров вопрос ипотечного кредита волнует ничуть не меньше, чем молодые семьи. Обзаведясь внуками, многие пожилые люди хотят обеспечить их стартом в жизни или планируют переезд поближе к родным. В любом случае недвижимость лишней не будет. Однако приобрести жилье за наличные способен далеко не каждый. В связи с этим у них возникает закономерный вопрос: а дадут ли мне ипотеку, если мне 55? 65? 75?

Страхи их абсолютно не обоснованны. Для банков пенсионер выступает таким же желанным клиентом, как и молодой специалист. Разные банки имеют достаточно широкий набор ипотечных программ для пенсионеров. Условия в основном сходные:

• Кредит выдается на срок в зависимости от возраста пенсионера (максимальный возраст до 85 лет);

• Первоначальный взнос составляет не менее 10% от стоимости жилья;

• Хорошая кредитная история в прошлом;

• Оформление страховки (жизнь по желанию);

В целом условия не сильно отличаются от тех, которые предлагаются всем остальным. Разброс процентных ставок довольно широк: но в среднем они лежат в пределах 8-9%. Большое значение играет размер пенсии – банк обязательно будет смотреть, способен ли заемщик в принципе вносить ежемесячные платежи в нужном размере. Однако привлечение в качестве созаемщика супруга или супруги сильно повышает вероятность одобрения заявки на получение кредита.

АН «Владис» Нижний Новгород поддерживает партнерские отношения в с большинством крупных банков, поэтому наши клиенты могут рассчитывать на приоритетное рассмотрение их заявок. Кроме того, наши ипотечные брокеры умеют находить выход из любой сложной ситуации. «Мне не одобрят!» - говорите вы. «Еще повоюем», - отвечают во «Владис». И в абсолютном большинстве случаев кредит одобряют.

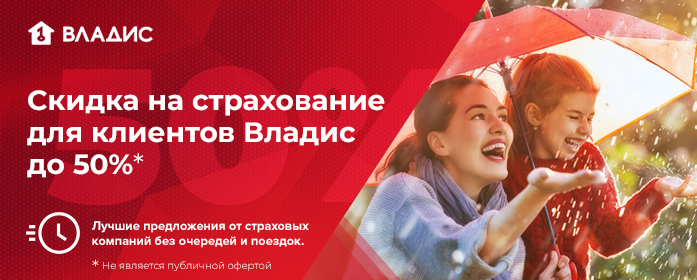

Но и это еще не все: с нашими ипотечными брокерами на одобрение ипотеки на выгодных условиях и со скидками на страхование могут рассчитывать клиенты в возрасте до 85 лет. Это абсолютный рекорд!

Вы можете позвонить нам из любого региона, и мы подберем для вас ипотечную программу в банках по вашему местонахождению или по расположению объекта недвижимости. Звоните: 8 (831) 235-00-00

АН «Владис» поможет!

Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

пл. Максима Горького, метро «Горьковская»

9:00-20:00 без выходных

Бесплатная парковка для клиентов

nn@vladis.ru

Офис «Автозаводский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, пр-т Ленина 100 Д

ТЦ «Мажамэль», метро «Парк Культуры»

9:00-21:00 без выходных

nn@vladis.ru

Страхи их абсолютно не обоснованны. Для банков пенсионер выступает таким же желанным клиентом, как и молодой специалист. Разные банки имеют достаточно широкий набор ипотечных программ для пенсионеров. Условия в основном сходные:

• Кредит выдается на срок в зависимости от возраста пенсионера (максимальный возраст до 85 лет);

• Первоначальный взнос составляет не менее 10% от стоимости жилья;

• Хорошая кредитная история в прошлом;

• Оформление страховки (жизнь по желанию);

В целом условия не сильно отличаются от тех, которые предлагаются всем остальным. Разброс процентных ставок довольно широк: но в среднем они лежат в пределах 8-9%. Большое значение играет размер пенсии – банк обязательно будет смотреть, способен ли заемщик в принципе вносить ежемесячные платежи в нужном размере. Однако привлечение в качестве созаемщика супруга или супруги сильно повышает вероятность одобрения заявки на получение кредита.

АН «Владис» Нижний Новгород поддерживает партнерские отношения в с большинством крупных банков, поэтому наши клиенты могут рассчитывать на приоритетное рассмотрение их заявок. Кроме того, наши ипотечные брокеры умеют находить выход из любой сложной ситуации. «Мне не одобрят!» - говорите вы. «Еще повоюем», - отвечают во «Владис». И в абсолютном большинстве случаев кредит одобряют.

Но и это еще не все: с нашими ипотечными брокерами на одобрение ипотеки на выгодных условиях и со скидками на страхование могут рассчитывать клиенты в возрасте до 85 лет. Это абсолютный рекорд!

Вы можете позвонить нам из любого региона, и мы подберем для вас ипотечную программу в банках по вашему местонахождению или по расположению объекта недвижимости. Звоните: 8 (831) 235-00-00

АН «Владис» поможет!

Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

пл. Максима Горького, метро «Горьковская»

9:00-20:00 без выходных

Бесплатная парковка для клиентов

nn@vladis.ru

Офис «Автозаводский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, пр-т Ленина 100 Д

ТЦ «Мажамэль», метро «Парк Культуры»

9:00-21:00 без выходных

nn@vladis.ru

26.02.2020 в 17:05

Стихийные бедствия не щадят ни людей, ни зверей. За минувший год в России произошло больше 260 чрезвычайных ситуаций. Тысячи человек остались без крова. Между тем, вступил в силу закон, который позволил регионам участвовать в страховании недвижимости в подобных случаях.

Участники программы страхования жилья от ЧС, считают, что взнос в несколько сотен рублей - вполне подъёмная сумма, а в итоге, их дома были почти полностью восстановлены на страховые выплаты. Конечно, ни будь жилье застраховано, людей всё равно бы поддержали местные власти. Но размер помощи зависел бы уже не столько от ущерба, сколько от финансовых возможностей региона. А возможности эти у регионов разные.

Ситуация сложнее, если число пострадавших исчисляется уже сотнями. Так было во время затопления в Иркутской области, где тысячи семей в одночасье оказались без жилья. При таких масштабах не обойтись уже без Федеральной помощи, но она поступила в регион лишь спустя месяцы после чрезвычайной ситуации. А восстанавливать жилье в зиме нужно было срочно.

В свою очередь, страховые выплаты пришли бы гражданам в считанные недели. Но проблема в том, что доступные региональные программы есть только в Краснодаре и столице. А процент застрахованной недвижимости в России мизерный. И вот последние законодательные поправки позволили регионам уже официально компенсировать часть затрат на страхование жилья граждан от ЧС.

По сути, сейчас регионы получили возможность за счёт собственных бюджетов предоставить гражданам дешёвую страховку жилья, которая в случае ЧС будет компенсировать ущерб в соответствии с рыночной стоимостью. Размер возмещения рассчитывается, исходя из реальной площади жилого помещения, умноженной на стоимость квадратного метра, которые исчисляются, исходя из параметров, установленных Минстроем России. Они максимально приближены к рыночной стоимости.

Участники программы страхования жилья от ЧС, считают, что взнос в несколько сотен рублей - вполне подъёмная сумма, а в итоге, их дома были почти полностью восстановлены на страховые выплаты. Конечно, ни будь жилье застраховано, людей всё равно бы поддержали местные власти. Но размер помощи зависел бы уже не столько от ущерба, сколько от финансовых возможностей региона. А возможности эти у регионов разные.

Вот для сравнения: половодье в Костромской области. Подтопленными оказались 70 домов. Пострадавшим власти помогли дровами, картошкой, тепловыми пушками и выдели в среднем по 5 000 рублей на жителя. И тут страховые выплаты были бы очень кстати.

Ситуация сложнее, если число пострадавших исчисляется уже сотнями. Так было во время затопления в Иркутской области, где тысячи семей в одночасье оказались без жилья. При таких масштабах не обойтись уже без Федеральной помощи, но она поступила в регион лишь спустя месяцы после чрезвычайной ситуации. А восстанавливать жилье в зиме нужно было срочно.

В свою очередь, страховые выплаты пришли бы гражданам в считанные недели. Но проблема в том, что доступные региональные программы есть только в Краснодаре и столице. А процент застрахованной недвижимости в России мизерный. И вот последние законодательные поправки позволили регионам уже официально компенсировать часть затрат на страхование жилья граждан от ЧС.

Чтобы застраховать условный дом, мы должны заплатить, к примеру, 1 000 рублей. А субъект Федерации говорит, что мы субсидируем на 80%. Соответственно, вы платите 200 рублей и от субъекта страховщику поступает 800 рублей. То есть, вы заключили договор страхования.

По сути, сейчас регионы получили возможность за счёт собственных бюджетов предоставить гражданам дешёвую страховку жилья, которая в случае ЧС будет компенсировать ущерб в соответствии с рыночной стоимостью. Размер возмещения рассчитывается, исходя из реальной площади жилого помещения, умноженной на стоимость квадратного метра, которые исчисляются, исходя из параметров, установленных Минстроем России. Они максимально приближены к рыночной стоимости.

Компенсация за ущерб и покупка нового жилья

Компенсацию элитной отделки страховка не предусматривает, но на ремонт или покупку жилья должно хватить. И вот теперь уже слово за регионами - ведь принятый закон только дает возможность, но не обязывает формировать доступные страховые программы. Хотя скорейшее появление подобных программ в субъектах, где чрезвычайные ситуации нередко оставляют людей без крова, выглядит более, чем логичным.23.01.2020 в 15:38

Ипотека и материнский капитал?

Материнский капитал требуется в двух ситуациях: когда нужно закрыть банковскую задолженность и когда необходимо выплатить первоначальный ипотечный взнос. Такой вариант подходит для людей со средним доходом, которым сложно накопить первоначальный взнос за квартиру в новостройке. Для погашения ипотечного кредита силами материнского капитала нужно сформировать пакет документов и обратиться в банк.

Безопасность покупки новостройки

Чтобы обезопасить себя, нужно изучить застройщика - его репутацию и историю. Стоит поинтересоваться количеством объектов на стадии возведения в каталоге фирмы. Не стоит забывать об адекватном уровне цены. Успешный застройщик никогда не будет чрезмерно занижать цену за квадратный метр!Подробнее: https://nn.vladis.ru/news/1140

08.07.2018 в 23:13